Phải chủ động và linh hoạt

|

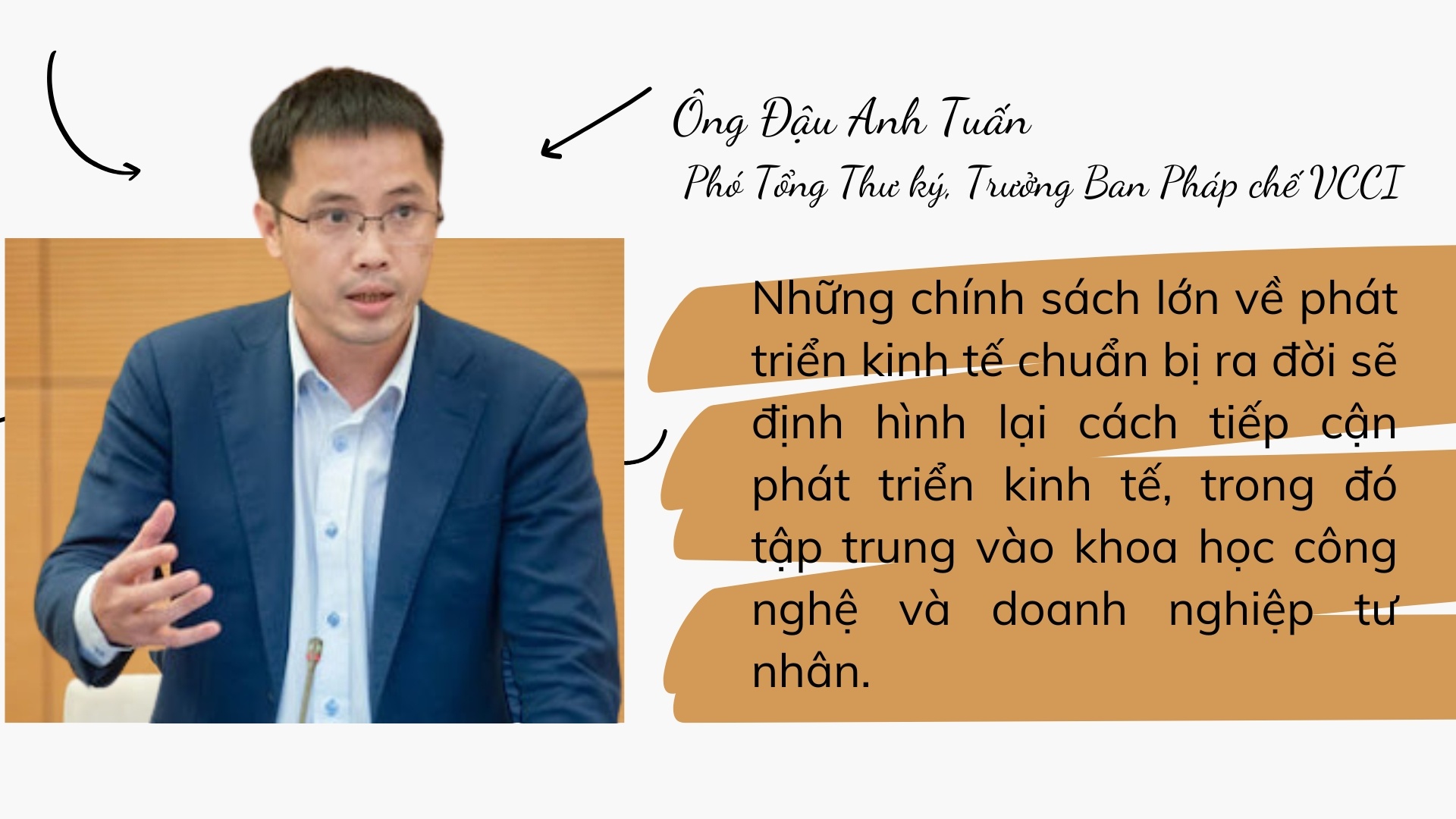

| TS. Châu Đình Linh |

Từ những kết quả năm 2020, ông nhận định ra sao về hoạt động chung của hệ thống Ngân hàng năm 2021?

Nhìn lại 2020, có thể nói kết quả kinh doanh của hệ thống ngân hàng là một trong những điểm sáng của toàn nền kinh tế. Năm 2021, theo tôi hệ thống ngân hàng vẫn có sự phân cấp, gắn với mức độ hoàn thành: nhóm ngân hàng hoàn thành mục tiêu đề ra mà không phải điều chỉnh, nhóm các ngân hàng hoàn thành được mục tiêu theo điều chỉnh để phù hợp với bối cảnh kinh tế, và nhóm các nhà băng vẫn gặp khó khăn do tái cơ cấu, xử lý nợ xấu… Những ngân hàng lớn, có tính dẫn dắt thị trường, nhiều khả năng vẫn sẽ duy trì được kết quả kinh doanh khả quan, bởi lợi nhuận ngân hàng không phải đến từ một khách hàng mà là một cơ số khách hàng có sẵn; giao dịch mua bán cũng không phải mua đứt bán đoạn mà là những hợp đồng dài hạn, nên kết quả kinh doanh cũng sẽ tính theo từng năm. Điều cần quan tâm ở đây là trong bối cảnh năm 2021 với nhiều thách thức, diễn biến khó lường thì tình hình kinh doanh sẽ dựa trên động lực tăng trưởng nào.

Tăng trưởng từ tín dụng, hay dịch vụ như thanh toán quốc tế, kiều hối, bảo hiểm, trái phiếu… đều là những điểm khả quan của năm 2020. Năm nay, những yếu tố trên vẫn sẽ tiếp tục được duy trì, song sẽ có thêm những động lực mới, nên mỗi ngân hàng đều sẽ phải xác định động lực tăng trưởng của mình tới từ đâu, dựa trên định hướng chiến lược của từng ngân hàng.

Theo quan điểm của tôi, có ba điểm sẽ là động lực thúc đẩy tăng trưởng của ngân hàng trong năm 2021. Thứ nhất, yếu tố tới từ chuyển đổi ngân hàng số để có thêm lượng khách hàng mới. Thứ hai là động lực liên quan tới xử lý nợ dứt điểm. Thứ ba là tìm kiếm phân khúc thị trường mới để tạo ra sự chuyên biệt. Thêm nữa, năm 2021 nếu chứng khoán tiếp tục có sự tăng trưởng mạnh thì những dịch vụ hậu cần liên quan tới vấn đề này hay như việc bảo lãnh phát hành trái phiếu trên thị trường cũng là động lực mới để có kết quả kinh doanh khả quan.

Theo ông những thách thức chính mà hệ thống ngân hàng năm 2021 phải đối diện?

Khó khăn đầu tiên của các nhà băng là phải có riêng một nguồn lực để hoàn thiện Basel II. Những ngân hàng nào đã áp dụng được Basel II theo phương pháp tiêu chuẩn sẽ phải tính tới phương pháp nâng cao. Số ngân hàng đã triển khai được Basel II thì cũng cần tính tới thí điểm Basel III. Đây là chuyện bắt buộc phải làm để hướng ngân hàng phát triển bền vững, an toàn và minh bạch.

Ở trên tôi có đề cập tới việc thúc đẩy chuyển đổi số, đây cũng là thách thức với nhà băng bởi câu chuyện hoàn thiện công nghệ đồng thời phải chấp nhận một chi phí rất lớn, đây có thể là cản trở trong hiện tại nhưng lại sẽ là động lực để bứt phá trong tương lai.

Một trong những rào cản lớn nữa đối với hệ thống ngân hàng trong năm 2021 được nói tới nhiều là nợ xấu. Năm 2020, hệ thống ngân hàng đã phải căng mình có những giải pháp giãn, hoãn, cơ cấu lại nợ… cho khách hàng bị ảnh hưởng bởi dịch Covid-19 thì nợ xấu sẽ có độ trễ, và dềnh lên trong năm 2021.

Nhìn chung, năm 2021 hệ thống các ngân hàng buộc phải tập trung xử lý nợ xấu và hoàn thiện về quản trị rủi ro chủ động. Basel sẽ là một trong những nền tảng giúp ngân hàng quản trị rủi ro một cách chủ động.

Vậy còn những khó khăn khác, thưa ông?

Cũng cần nói thêm rằng, năm 2021 bên cạnh sự cạnh tranh với các nhà băng khác, từng ngân hàng cũng sẽ phải khẳng định vị thế của mình trước sự xâm lấn thị phần của các công ty tài chính, các công ty công nghệ tài chính (Fintech); hay những thành viên của thị trường vốn mà đặc biệt là công ty chứng khoán… Nếu thị trường chứng khoán nói riêng và thị trường vốn nói chung ngày càng hoàn thiện đồng nghĩa ngân hàng sẽ càng phải chủ động, linh hoạt hơn, xác định hướng chiến lược rõ ràng để đạt mục tiêu đề ra.

Dịch Covid-19 cũng chưa biết tới khi nào sẽ chấm dứt, những hệ quả mà Covid-19 mang lại đều nằm trong tất cả vấn đề rủi ro liên quan tới nợ, liên quan tới hoạt động phục hồi của các DN bị ảnh hưởng. Hiện nay kỳ vọng phục hồi lớn đều đặt vào vắc-xin, mức độ kiểm soát dịch bệnh và độ mở của nền kinh tế. Nền kinh tế nói chung, hệ thống ngân hàng nói riêng sẽ phải có những kịch bản từng cấp độ để ứng phó với dịch bệnh, từ đó có giải pháp phù hợp để “lựa dòng” vươn lên.

Xin cảm ơn ông!

Tin liên quan

Tin khác

GS.TS Tô Trung Thành: Phát huy nội lực để tăng trưởng kinh tế cao trong năm 2025

Xây dựng hành lang pháp lý cho thị trường carbon từ tầm nhìn chiến lược

Muốn đạt mục tiêu tăng trưởng phải tập trung vào động lực trong nước

Mỹ áp thuế 46%: "Giao điểm" để Việt Nam thúc đẩy nền kinh tế chủ động

Việt Nam hướng tới cân bằng thương mại với Hoa Kỳ

Tháo “vòng kim cô” để kinh tế tư nhân tạo kỳ tích tăng trưởng

Đầu tư cho giáo dục để đảm bảo tăng trưởng bền vững

Cần giải pháp mạnh để DNNVV tiếp cận vốn hiệu quả

Những rủi ro toàn cầu nào đáng chú ý?

Đông Nam Á không còn phụ thuộc nhiều vào các quyết định của Fed

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam