Vì sao khối ngoại bán ròng?

| Chứng khoán chiều 20/9: SBT giảm sàn đầy bất ngờ | |

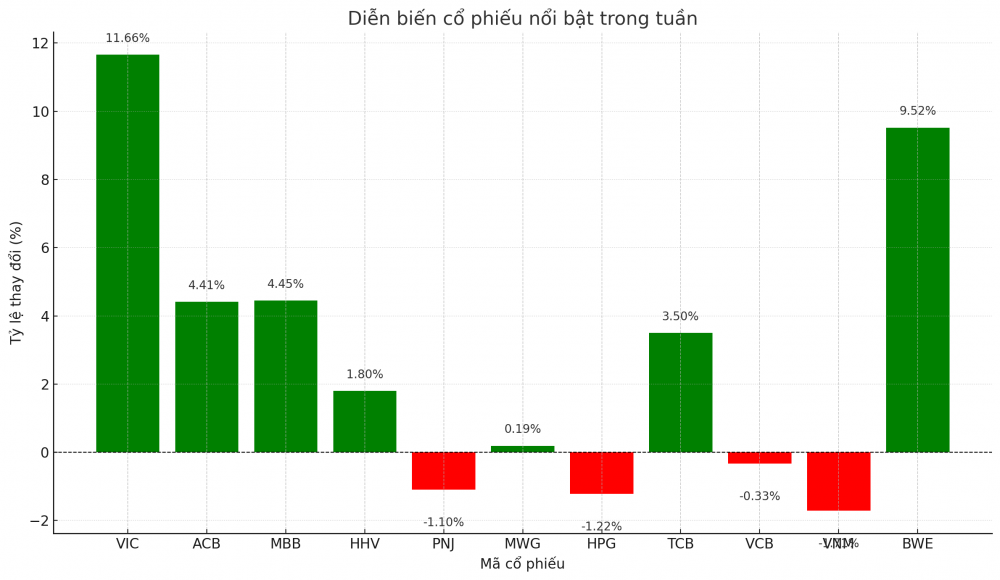

| Chứng khoán tuần: Chấm dứt diễn biến tăng trong nghi ngờ? |

Không chỉ có chốt lãi

Trước khi VN-Index vượt 800 điểm vào ngày 8/9, khối ngoại cũng đã có 2 phiên liên tiếp bán ròng tại sàn HoSE trong 2 ngày 6 và 7/9 với tổng giá trị gần 140 tỷ đồng. Tại ngưỡng này, đã có khá nhiều cổ phiếu (CP) tăng giá nên việc chốt lãi là điều hiển nhiên. Mặt khác, khi VN-Index đứng trước một mốc điểm quan trọng, sự thận trọng có thể lan toả ra bất kỳ nhà đầu tư (NĐT) nào chứ không riêng gì NĐT nước ngoài.

|

| Không phải NĐT nước ngoài nào bán ra cũng để chốt lãi mà còn cơ cấu lại danh mục |

Sau khi vượt mốc 800 điểm, VN-Index lại “nhún” xuống dưới ngưỡng này trở lại vào 2 ngày 11 và 12/9. Trong 2 ngày này, hành động của khối ngoại cũng không thật sự rõ ràng khi có một phiên mua ròng và một phiên bán ròng. Cho đến khi VN-Index quay trở lại trên mốc 800 điểm vào phiên 13/9 thì khối ngoại vẫn tiếp tục duy trì bán ròng tại HoSE, nhưng giá trị đã giảm đáng kể xuống chỉ còn hơn 12 tỷ đồng.

Nhưng điều đáng ngạc nhiên là trong 3 phiên liên tiếp 14, 15 và 18/9, VN-Index trụ vững trên mốc 800 điểm thì khối này lại tăng cường bán ròng hơn nữa với tổng số khoảng 450 tỷ đồng chênh lệch bán-mua. Phải đến 19/9, khối ngoại mới mua ròng trở lại tại HoSE nhưng giá trị cũng chỉ hơn 29 tỷ đồng. Cần nhấn mạnh một điều là trong đợt vượt 800 điểm gần đây của VN-Index, điểm số bị tác động khá nhiều bởi các CP vốn hoá lớn như: SAB, MSN, GAS…

Sau đó, dòng tiền mới dịch chuyển sang một số CP khác như thép. Nhìn chung không phải cứ VN-Index lên là NĐT có lãi, như vậy cũng có nghĩa là không phải NĐT nước ngoài nào bán ra cũng là để chốt lãi mà còn để cơ cấu lại danh mục.

Cần nhấn mạnh một điều, nếu ngưỡng 800 điểm của VN-Index được tiếp tục giữ trong nhiều ngày tới, một mặt bằng giá mới của thị trường sẽ được thiết lập, lúc này, diễn biến của thị trường chứng khoán sẽ thay đổi. Việc NĐT bán ra thu tiền về để chuẩn bị cho một xu hướng mới của thị trường cũng là một giải pháp hợp lý.

Chỉ tác động ngắn hạn

Với giá trị giao dịch từ 3.500-4.000 tỷ đồng cho mỗi phiên tại HoSE thì lượng bán ròng (bán-mua) 100-200 tỷ đồng của khối ngoại chỉ có thể tạo ra một số ảnh hưởng ngắn hạn. Thậm chí nếu xét về giá trị bán của NĐT nước ngoài trong tầm 300-400 tỷ đồng cho mỗi phiên thì con số này chỉ bằng khoảng 1/10 thanh khoản toàn thị trường nên việc khối ngoại bán ròng lúc này sẽ khó lòng tác động đến xu hướng chung.

Nhưng trong ngắn hạn, tác động đến từng CP hoặc đến tâm lý của NĐT là rõ ràng. Trước tiên cần xác định CP được khối ngoại bán ra không đồng nghĩa với việc xu hướng tăng đã hết, điển hình như trường hợp của MWG, có quỹ này bán thì lại có quỹ khác mua vào và điều này đã diễn ra trong thời gian dài. Việc bán ra của khối ngoại đôi khi chỉ mang tính chất đảo danh mục.

Trong trường hợp NĐT mua vào CP nằm trong giai đoạn bán của khối ngoại có thể sẽ gặp một số thách thức về giá trong ngắn hạn, nhưng nếu đó là CP tốt, mức định giá hợp lý thì xu hướng tăng sẽ khó thay đổi. Rủi ro ở đây chỉ là việc NĐT không đủ kiên nhẫn để giữ CP để rồi phải bán ở mức giá thấp.

Mặt khác, trong trường hợp khối ngoại bán ra để tái cơ cấu danh mục của mình, sẽ diễn ra một sự giằng co giữa cả bên bán lẫn bên mua. Nghĩa là bên mua không dễ chấp nhận mua với giá cao, trong khi bên bán cũng không muốn cung hàng giá thấp và quá trình này nếu diễn ra trong thời gian dài thì CP sẽ đi ngang nhưng lại có biến động khá mạnh trong từng phiên.

Đây cũng chính là rủi ro cho NĐT và điều này cũng sẽ gián tiếp khiến cho các NĐT thận trọng hơn trong việc lựa chọn CP để giao dịch. Kết hợp với ngưỡng 800 điểm là ngưỡng quan trọng của thị trường nên trạng thái bán ròng của khối ngoại có thể kéo dài thêm một số phiên nữa, tuy nhiên, nếu NĐT lựa chọn CP hợp lý, kể cả những CP bị khối này bán ra vẫn sẽ tạo cơ hội thu được lợi nhuận.

Tin liên quan

Tin khác

Dòng tiền phân hóa, VN-Index tăng hơn 54 điểm

Ghi nhận phiên tăng mạnh nhất lịch sử, VN-Index tăng 74 điểm

Cung vẫn lấn át cầu bắt đáy, VN-Index mất thêm 38,49 điểm

Bài 4: PAN - Từ doanh nghiệp trung bình thành gã khổng lồ nhờ quản trị tiên phong

Áp lực bán mạnh chưa dừng lại, VN-Index tiếp tục rơi gần 80 điểm

Bài 3: Quản trị công ty - chìa khóa nâng hạng thị trường chứng khoán

Bài 2: Quản trị công ty tại Việt Nam đứng trước nhiều thách thức

Bài 1: Quản trị công ty - lá chắn và bệ phóng cho doanh nghiệp Việt trong kỷ nguyên hội nhập

Đẩy mạnh công nghệ trong lĩnh vực chứng khoán - bước đi chiến lược

Kinh tế Việt Nam có nền tảng vững chắc để ứng phó với biến động

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam