NHTW Nhật sẽ hạ triển vọng tăng trưởng

Theo nhà kinh tế này, sự phục hồi kinh tế của Nhật Bản đang ở một "thời điểm khó khăn" khi tiêu dùng dường như đã bị đình trệ trong mùa hè, bất chấp hy vọng của các nhà hoạch định chính sách là các hộ gia đình sẽ tăng chi tiêu bằng các khoản tiết kiệm được tích lũy trong đại dịch. “Có khả năng tiêu thụ sẽ bị đình trệ hoặc chỉ tăng khiêm tốn trong quý III” khi số ca lây nhiễm Covid-19 gia tăng và chi phí sinh hoạt tăng cao ảnh hưởng đến các hộ gia đình, ông nói. "Sự phục hồi của nền kinh tế sau đại dịch có thể bị đe dọa".

|

| Ảnh minh họa |

Vì vậy Kameda cho rằng, BOJ có thể cắt giảm dự báo tăng trưởng cho năm tài chính kết thúc vào tháng 3/2023 xuống còn 2% hoặc thấp hơn, từ mức dự báo hiện tại là 2,4% được đưa ra vào tháng 7. BOJ cũng có thể cắt giảm dự báo tăng trưởng cho năm tài chính tới từ mức 2,0% hiện tại do triển vọng tăng trưởng kinh tế toàn cầu suy thoái.

Về triển vọng giá cả, Kameda cho biết, lạm phát tiêu dùng cốt lõi của Nhật Bản có thể nhanh chóng đạt 3% vào cuối năm nay do chi phí nhiên liệu và thực phẩm tăng cao. Mặc dù lạm phát sẽ giảm trong năm tới do tác động của chi phí năng lượng tan dần, nhưng nó vẫn có thể xoay quanh mục tiêu 2% của BOJ lâu hơn dự kiến. "Những gì chúng ta đang thấy là lạm phát chi phí đẩy thuần túy, có thể kéo dài hơn so với suy nghĩ ban đầu", Kameda nói. "Nó khác xa với loại lạm phát do nhu cầu mà BOJ đang hướng tới".

Theo nhà kinh tế này, mặc dù triển vọng mỏng manh của kinh tế Nhật Bản là lý do để BOJ tiếp tục duy trì chính sách tiền tệ cực kỳ lỏng lẻo, tuy nhiên cơ quan này cũng có thể thực hiện các điều chỉnh nhỏ. Bất kỳ sự điều chỉnh nào như vậy đều có thể liên quan đến các mục tiêu lãi suất của BOJ và hướng dẫn về đường lối chính sách trong tương lai, để tự nó linh hoạt hơn trong việc điều chỉnh chính sách tiền tệ. "Việc thay đổi lãi suất một chút sẽ không có tác động lớn đến nền kinh tế", ông nói.

Theo chính sách được gọi là kiểm soát đường cong lợi suất, BOJ cam kết hướng duy trì lãi suất ngắn hạn ở mức -0,1% và lợi suất trái phiếu chính phủ kỳ hạn 10 năm khoảng 0%.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

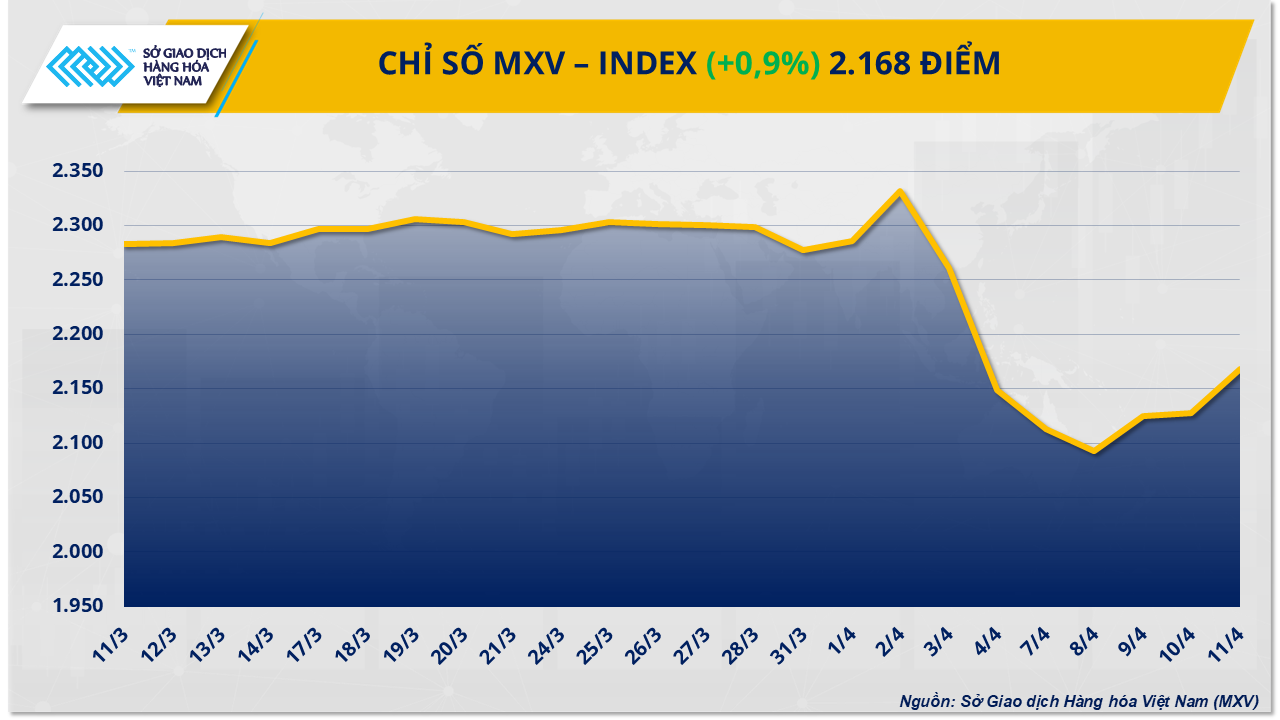

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

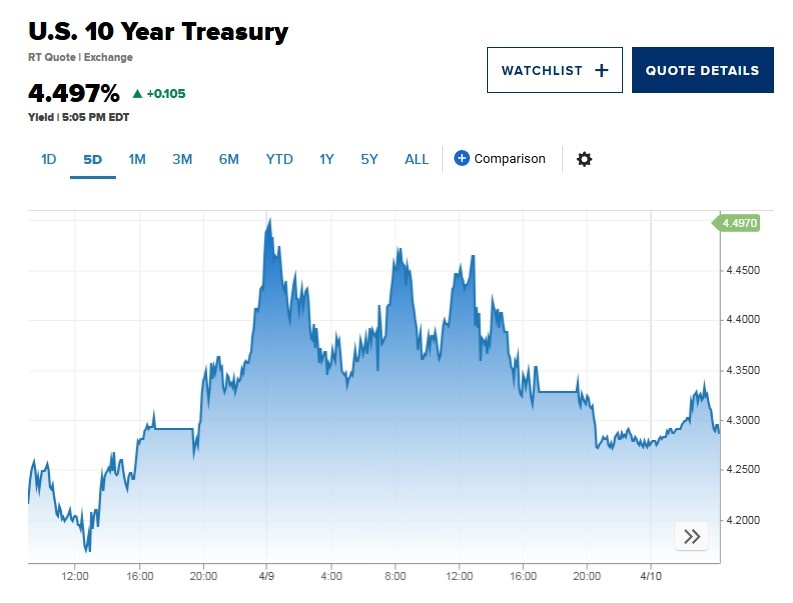

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Tình thế lưỡng nan của Fed: Lạm phát hay suy thoái

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

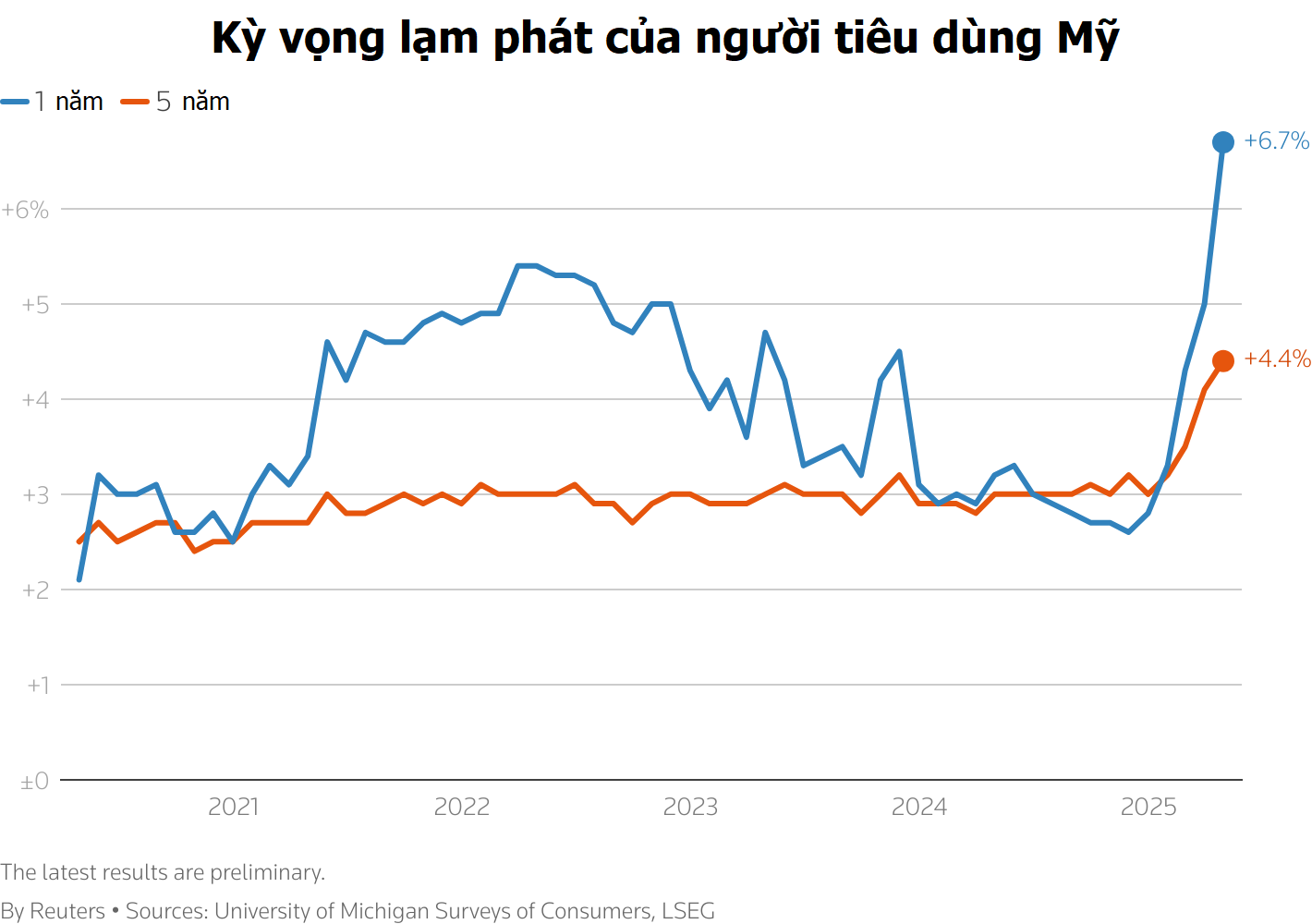

Thuế quan khiến tâm lý người tiêu dùng Mỹ suy giảm và đẩy kỳ vọng lạm phát lên cao

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam