Mỹ có thể tăng trưởng tốt hơn nhờ lãi suất âm?

| Quá ‘say mê’ với phá giá tiền tệ sẽ chỉ gây hại cho kinh tế toàn cầu | |

| Lãi suất âm không phải là lựa chọn của Fed | |

| Lãi suất âm đang gây khó cho các ngân hàng |

Theo một nghiên cứu của nhà kinh tế Jens H.E. Christensen của Fed San Francisco, lãi suất âm đã chứng tỏ là một công cụ chính sách hiệu quả tại các quốc gia đã triển khai chúng, ít nhất là việc nới lỏng các điều kiện tài chính.

Trong nghiên cứu của mình, Christensen đã xem xét kết quả của 5 ngân hàng trung ương nước ngoài đã thực hiện chính sách lãi suất âm bắt đầu từ năm 2012, khi Ngân hàng Quốc gia Đan Mạch lần đầu tiên giảm lãi suất xuống dưới 0%. Trong tất cả các trường hợp, động thái này ngay lập tức kéo lãi suất trái phiếu chính phủ giảm xuống và giúp nền kinh tế thoải mái hơn.

|

| Chủ tịch Fed Jerome Powell |

Nếu Mỹ cũng làm như vậy, Christensen đã viết, tốc độ tăng trưởng của nó sau cuộc khủng hoảng tài chính có thể đã tốt hơn. Trên thực tế có thời điểm Fed đã giảm lãi suất chuẩn của mình xuống phạm vi mục tiêu từ 0% đến 0,25%, nhưng chưa bao giờ Fed vượt qua ngưỡng đó để giảm lãi suất xuống mức âm. “Bằng chứng là sự phục hồi của kinh tế Mỹ sau khủng hoảng đã bị hạn chế bởi lựa chọn chính sách này... cho thấy nếu Mỹ áp dụng chính sách lãi suất âm nhẹ từ năm 2009 đến 2011 có thể hỗ trợ tăng trưởng kinh tế cao hơn và cuối cùng đẩy lạm phát đến gần mục tiêu của Fed”, ông nói.

Các kết luận này trái ngược hẳn với những gì mà các quan chức Fed đang tin tưởng hiện nay, đó là giới hạn dưới của phạm vi lãi suất ở mức gần bằng 0 chứ không phải ở dưới mức này; và việc tính phí đối với người gửi tiền để giữ tiền của họ không phải là một chiến lược hiệu quả để thúc đẩy tăng trưởng và đạt được lạm phát mục tiêu mà ngân hàng ước tính là 2%. Trong khi đó, hiện Fed vẫn đang phải vật lộn để đạt được mục tiêu lạm phát trong bối cảnh lạm phát yếu tại hầu khắp các nền kinh tế trên toàn cầu, bao gồm cả những nước đã thực thi chính sách lãi suất âm. Ngoài ra hiện đang có khoảng 17 nghìn tỷ trái phiếu chính phủ có lợi suất âm đang lưu hành trên toàn cầu.

Chính vì lẽ đó nên mặc dù Tổng thống Donald Trump đã kêu gọi Fed cắt giảm mạnh lãi suất, thậm chí đã tweet vào tháng 9 rằng Fed “nên giảm lãi suất của chúng tôi xuống ZERO, hoặc thấp hơn”. Thế nhưng cho đến nay, Fed vẫn quay lưng với chính sách lãi suất âm. Chủ tịch Fed Jerome Powell cho biết, tại cuộc họp chính sách tháng 9 các quan chức của Fed đã cân nhắc lợi hại của việc giảm lãi suất xuống dưới 0, nhưng đã quyết định loại bỏ chiến lược này.

“Lãi suất âm là điều mà chúng tôi cũng đã xem xét trong cuộc khủng hoảng tài chính song đã chọn không thực hiện”, ông nói với báo giới sau cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC).

Powell cũng cho biết, chiến lược mua tài sản quy mô lớn (hay còn gọi là nới lỏng định lượng), cùng với hướng dẫn chuyển tiếp cho công chúng biết về ý định lâu dài của nó, sẽ được sử dụng để phục vụ cho mục tiêu của Fed. “Chúng tôi cảm thấy rằng chúng làm việc khá tốt. Chúng tôi không sử dụng lãi suất âm”, ông nói.

Thông qua một loạt các lần tăng lãi suất, Fed đã nâng lên 2,25% - 2,5% vào cuối năm 2018. Tuy nhiên, trong bối cảnh kinh tế Mỹ có dấu hiệu chậm lại, trong khi đường cong lợi suất trái phiếu Kho bạc bị đảo ngược, Fed buộc phải cắt giảm lãi suất hai lần kể từ đầu năm 2019 và được dự báo có thể sẽ cắt giảm thêm tại cuộc họp chính sách diễn ra tuần này.

Kể từ khi Fed bắt đầu cắt giảm vào tháng 7, đường cong lợi suất đã không còn bị đảo ngược, với mức chênh lệch lợi suất giữa trái phiếu 3 tháng và trái phiếu 10 năm đã dương trở lại. Các chỉ số suy thoái cũng trở nên ít đáng ngại hơn kể từ đó.

Tuy nhiên theo Christensen, sự giảm mức độ trên toàn bộ đường cong lợi suất trong cả năm trường hợp mà ông khảo sát cho thấy giới hạn dưới bằng 0 chỉ là một ràng buộc trong lý thuyết và không có trong thực tế. Hơn nữa, những kết quả này chứng minh rằng lãi suất âm có hiệu quả trong việc hạ thấp lợi suất của tất cả các kỳ hạn trái phiếu; do đó chúng giúp nới lỏng các điều kiện tài chính mạnh hơn so với việc giảm lãi suất chính sách xuống sát 0%.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

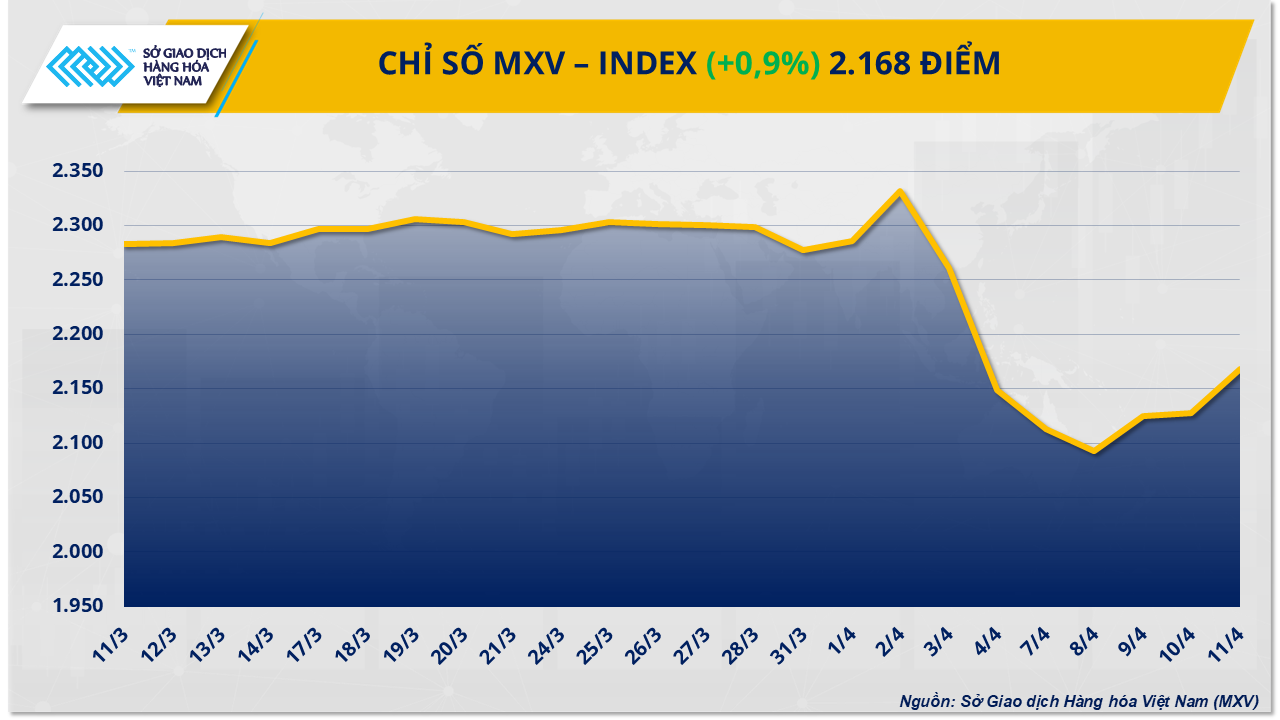

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

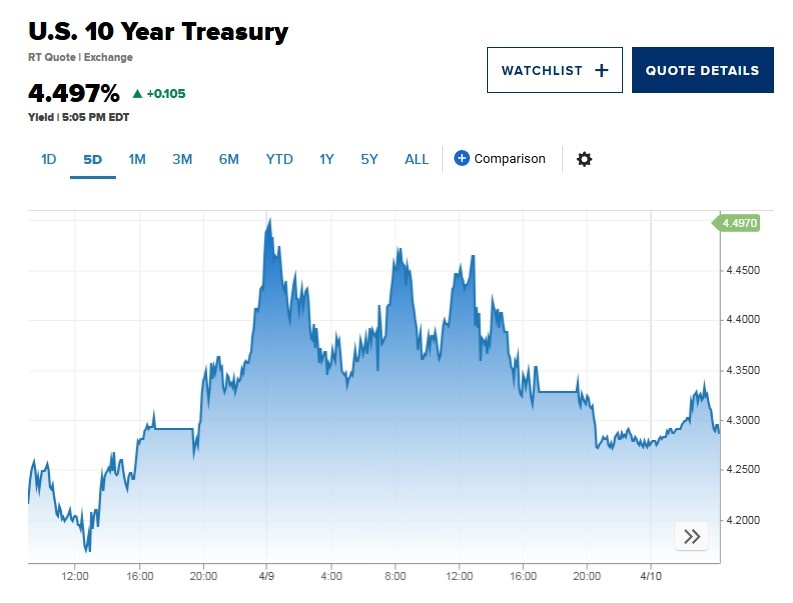

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

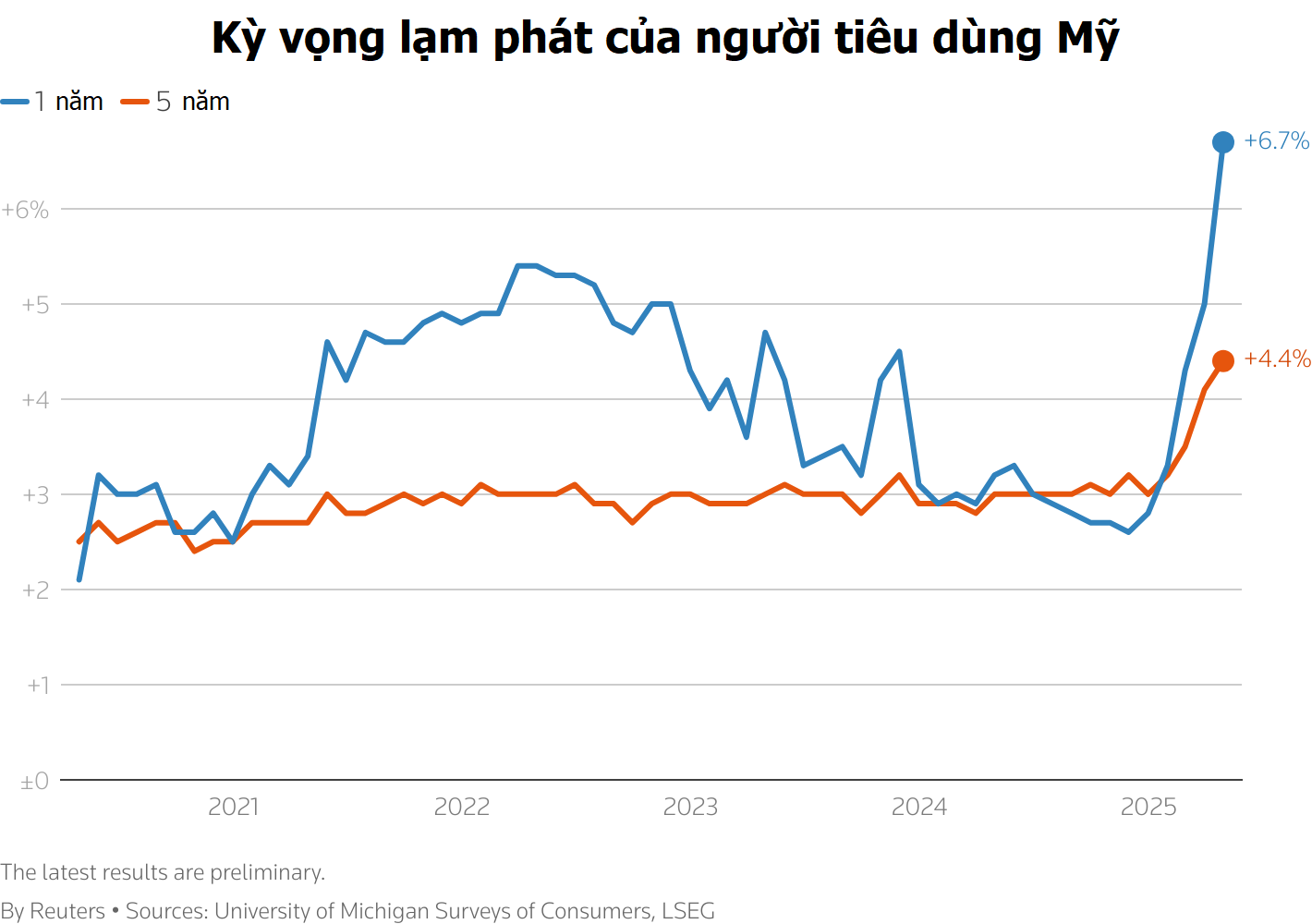

Thuế quan khiến tâm lý người tiêu dùng Mỹ suy giảm và đẩy kỳ vọng lạm phát lên cao

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam