Kỷ nguyên thắt chặt tiền tệ sẽ kéo dài

Tăng lãi suất mạnh hơn để giúp giảm lạm phát

Khi lạm phát tăng và bắt đầu vượt quá mục tiêu đặt ra, các NHTW ở các nền kinh tế lớn đã kỳ vọng có thể rút dần các hỗ trợ nền kinh tế trong giai đoạn đại dịch Covid hoành hành bằng cách thắt chặt chính sách tiền tệ (CSTT) một cách từ từ. Với lạm phát chủ yếu được thúc đẩy bởi sự kết hợp bất thường của các cú sốc nguồn cung liên quan đến đại dịch và sau đó là cuộc xung đột Ukraine, nhiều NHTW lớn, điển hình là Fed, cho rằng áp lực lạm phát chỉ là “nhất thời” và dự kiến sẽ giảm nhanh chóng khi những áp lực này giảm bớt.

Nhưng cho đến hiện nay, với lạm phát không ngừng tăng và leo lên mức cao nhất trong nhiều thập kỷ và áp lực giá cả không chỉ nằm ở hàng hóa mà mở rộng sang nhà ở và nhiều dịch vụ khác, các NHTW nhận thấy cần phải “di chuyển” khẩn cấp hơn, mạnh hơn để tránh kỳ vọng lạm phát còn cao hơn nữa. Fed, NHTW Canada và NHTW Anh đã tăng lãi suất một cách rõ rệt và báo hiệu rằng họ dự kiến sẽ tiếp tục tăng đáng kể nữa trong năm nay. NHTW châu Âu (ECB) gần đây cũng đã nâng lãi suất lần đầu tiên sau hơn một thập kỷ. Riêng với Fed - NHTW lớn nhất và mỗi động thái của Fed luôn được xem là định hướng cho toàn cầu - hiếm khi họ tăng lãi suất ở mức 0,5%; càng hiếm hơn khi tăng lãi suất tới 0,75% nhưng đã có tới 2 lần tăng 0,75% liên tiếp trong tháng 6 và 7 vừa qua.

|

| Cho đến khi lạm phát được kiểm soát, Fed sẽ tiếp tục CSTT thắt chặt |

Lãi suất thực cao hơn khiến chi phí vay vốn đối với người tiêu dùng và doanh nghiệp tăng cao hơn, đồng thời góp phần làm giảm giá cổ phiếu trên toàn cầu. Quan điểm của các NHTW và thị trường dường như là việc thắt chặt các điều kiện tài chính này sẽ đủ để đẩy lạm phát xuống mức mục tiêu một cách tương đối nhanh chóng. Các thước đo kỳ vọng lạm phát dựa trên thị trường cho thấy, lạm phát có thể quay trở lại về khoảng 2% trong vòng 2 hoặc 3 năm tới tại Mỹ và Đức. Các dự báo hàng quý của các NHTW, cũng như các cuộc khảo sát của các chuyên gia kinh tế và NĐT cũng cho thấy điều này.

Đây dường như đang là kịch bản cơ sở có khả năng xảy ra nhiều nhất vì một số lý do. Thứ nhất, việc thắt chặt tiền tệ và tài khóa mạnh hơn trong quá trình này sẽ làm giảm nhu cầu đối với cả hàng hóa năng lượng và phi năng lượng, đặc biệt là trong các danh mục nhạy cảm với lãi suất như đồ tiêu dùng lâu năm. Điều này sẽ khiến giá hàng hóa tăng với tốc độ chậm hơn hoặc thậm chí giảm và cũng có thể đẩy giá năng lượng xuống thấp hơn trong trường hợp thị trường hàng hóa không có thêm các gián đoạn mới. Thứ hai, các áp lực từ phía cung sẽ giảm bớt khi những tác động của đại dịch Covid ngày càng giảm đi, việc phải ngừng các hoạt động và gián đoạn sản xuất trở nên ít thường xuyên hơn. Thứ ba, khi lãi suất tăng sẽ khiến tăng trưởng kinh tế chậm lại và tác động của điều này là sẽ đẩy lạm phát khu vực dịch vụ cũng giảm xuống và kìm hãm đà tăng trưởng tiền lương.

Rủi ro lạm phát cao vẫn “rất đáng kể”

Mặc dù triển khai các hành động thắt chặt mạnh hơn với kỳ vọng sẽ sớm đưa lạm phát xuống như kịch bản cơ sở nêu trên nhưng mức độ gia tăng lạm phát như những tháng vừa qua vẫn gây bất ngờ cho các NHTW và thị trường và vẫn còn đó sự “không chắc chắn” đáng kể về triển vọng lạm phát. Một mặt, có thể lạm phát sẽ giảm nhanh hơn, đặc biệt nếu sự gián đoạn chuỗi cung ứng được giải quyết ổn thỏa và các động thái thắt chặt chính sách toàn cầu sẽ giúp giảm giá năng lượng và hàng hóa nhanh chóng.

Nhưng mặt khác, thực tế vẫn đang cho thấy rủi ro lạm phát dường như đang nghiêng hẳn về phía sẽ vẫn tăng và duy trì ở mức cao. Và lo ngại của các NHTW lớn hiện nay là lạm phát cao sẽ trở thành một vấn đề cố hữu và dai dẳng. Hiện mức lạm phát trong các ngành dịch vụ - mọi thứ, từ tiền thuê nhà đến các dịch vụ cá nhân - vẫn đang tăng lên từ các mức vốn đã cao trước đó và những yếu tố này khó có thể giảm xuống một cách nhanh chóng như giá các loại hàng hóa và năng lượng. Những áp lực như vậy sẽ càng được củng cố bởi tăng trưởng tiền lương danh nghĩa nhanh chóng. Bởi ở các quốc gia phát triển có thị trường lao động mạnh, tiền lương danh nghĩa thường bắt đầu tăng nhanh (nhanh hơn mức mà các doanh nghiệp có thể hấp thụ một cách hợp lý) và lương tăng thì giá các dịch vụ liên quan thường khó giảm. Chính những “hiệu ứng vòng hai” như vậy sẽ khiến lạm phát trở nên dai dẳng hơn và kỳ vọng lạm phát tăng. Trong khi đó, sự gia tăng căng thẳng địa chính trị ngày càng gia tăng cũng có thể dẫn đến sự gia tăng giá năng lượng hơn nữa, cũng như có thể tạo ra những gián đoạn tiếp diễn và khiến lạm phát cao kéo dài hơn.

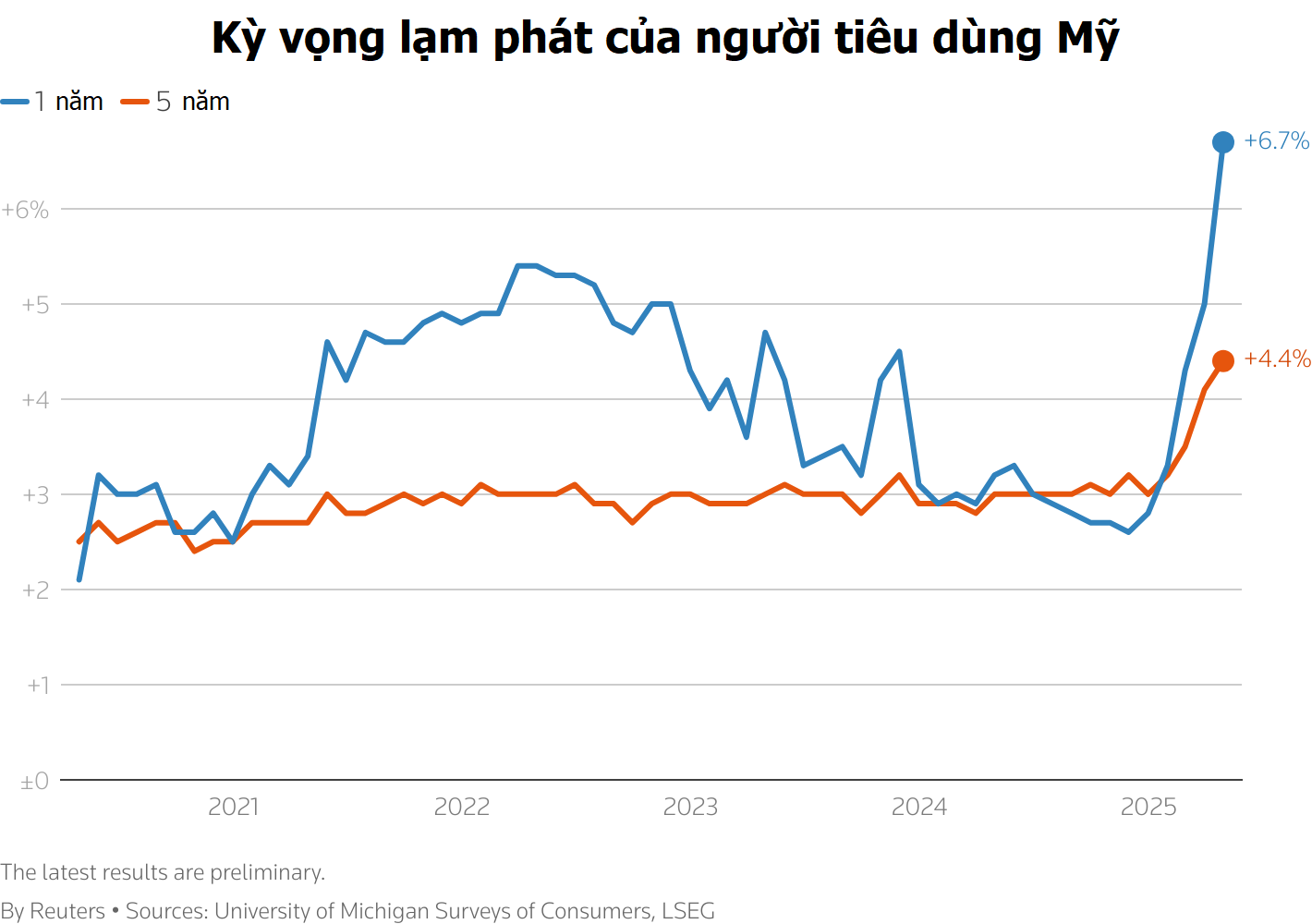

Chính vì vậy, mặc dù kỳ vọng lạm phát “trung bình” sẽ trở về kịch bản cơ sở với những luận điểm khá thuyết phục như ở trên nhưng các thị trường dường vẫn “đặt cược” không nhỏ vào một kịch bản tiêu cực hơn. Đó là khả năng lạm phát thực tế có thể sẽ cao hơn mục tiêu mà các NHTW đặt ra trong vài năm tới. Cụ thể, các thị trường báo hiệu khả năng cao về tỷ lệ lạm phát sẽ trên 3% trong những năm tới ở Mỹ, khu vực đồng Euro và Vương quốc Anh. Trong thời gian gần đây, người tiêu dùng và doanh nghiệp cũng ngày càng lo ngại về rủi ro lạm phát vẫn tiếp tục tăng và sẽ không giảm nhanh về mức mục tiêu như kỳ vọng. Đơn cử đối với Mỹ và Đức, các cuộc khảo sát hộ gia đình cho thấy mọi người kỳ vọng lạm phát sẽ tiếp tục cao trong năm tới và một tỷ lệ lớn tin rằng, khả năng lạm phát sẽ vượt quá mục tiêu đặt ra trong vòng 5 năm tới.

Lộ trình thắt chặt sẽ kéo dài

Nếu nhìn lại lịch sử sẽ thấy một điều khá thú vị. Giai đoạn 2004-2006, để đối phó lạm phát (dù vượt mục tiêu 2% không quá nhiều), Fed đã phải tăng lãi suất “một mạch” tới 17 lần, dù mức tăng mỗi lần chỉ 0,25%, qua đó đẩy lãi suất từ 1% (năm 2004) lên 5,25% (năm 2006). Trong giai đoạn hiện nay, với lạm phát đang cao hơn 4 lần mục tiêu, càng đòi hỏi Fed phải tiếp tục con đường thắt chặt. Tất nhiên với các bất định rất lớn hiện nay, cùng với việc Fed hành động mạnh hơn trong thắt chặt (không đều đều mức tăng 0,25% mỗi lần như trước đây) thì không thể khẳng định việc kéo lạm phát về 2% của Fed sẽ kéo dài bao lâu và liệu có những thời điểm “dừng nghỉ” hay không trong lộ trình này. Tuy nhiên, một điều chắc chắn là dù nhanh, với những điều kiện thuận lợi nhất cùng xảy ra, thì lộ trình ấy cũng khó có thể chấm dứt trong khoảng 1-2 năm nữa. Còn chậm thì quả thực sẽ không biết kéo dài đến bao giờ.

Theo số liệu từ Bộ Thương mại Mỹ, GDP quý II/2022 giảm 0,6%. Trước đó, GDP quý I giảm 1,6%. Như vậy, nếu suy thoái được xác định bằng tăng trưởng kinh tế âm trong hai quý liên tiếp như cách hiểu lâu nay thì kinh tế Mỹ đã rơi vào suy thoái kỹ thuật. Tuy nhiên theo Cơ quan Nghiên cứu kinh tế quốc gia Mỹ (NBER), bên cạnh việc tăng trưởng kinh tế âm trong hai quý liên tiếp, để khẳng định “suy thoái” còn phải có các đặc điểm khác như tỷ lệ thất nghiệp cao, sản lượng công nghiệp giảm, thu nhập và doanh thu bán lẻ giảm. Trong khi đó, tỷ lệ thất nghiệp và chi tiêu tiêu dùng vẫn tích cực trong 6 tháng đầu năm.

Như vậy, dù tăng trưởng kinh tế đang kém đi nhưng với các yếu tố khác vẫn chưa qua khó khăn (đặc biệt là thị trường lao động), Fed có thể tận dụng khoảng “thời gian vàng” này để tiếp tục tăng mạnh lãi suất trong một vài kỳ họp chính sách tới nhằm đối phó với lạm phát. Sau đó, nếu kéo giảm mạnh được lạm phát thực và lạm phát kỳ vọng xuống (như lạm phát tháng 7 đã bắt đầu dịu lại), lộ trình thắt chặt của Fed tất nhiên vẫn tiếp tục nhưng mức độ thắt chặt có thể sẽ giảm đi (tăng lãi suất ở các lần tiếp theo sẽ ở mức thấp hơn, như mức 0,25% thường thấy trước đây).

Nhưng điều đáng lo hơn là trong trường hợp lạm phát cao vẫn “cố hữu”, dai dẳng thì Fed (và các NHTW lớn khác cũng vậy) vẫn phải kiên quyết hơn và thắt chặt mạnh hơn nữa, thậm chí chấp nhận nền kinh tế không chỉ rơi vào tình trạng “suy thoái kỹ thuật” mà suy thoái thực sự (SXKD đình đốn, tiêu dùng suy giảm và tỷ lệ thất nghiệp tăng lên đáng kể).

Hiện các thông điệp từ Fed cho thấy ngay cả trong kịch bản xấu như vậy thì Fed vẫn tiếp tục thắt chặt trước khi có bất kỳ sự “đảo ngược” chính sách nào có thể diễn ra sau đó. Điều này càng được khẳng định khi tại cuộc họp thường niên NHTW ở Jackson Hole, Wyoming mới đây, Chủ tịch Fed Jerome Powell trong bài phát biểu kéo dài 8 phút của mình đã khẳng định, nền kinh tế Mỹ sẽ cần CSTT thắt chặt "trong một thời gian" trước khi lạm phát được kiểm soát. Ông Powell lưu ý, điều này có nghĩa là phải chấp nhận một thực tế tăng trưởng kinh tế sẽ chậm hơn, thị trường việc làm yếu hơn và "một số nỗi đau" cho các hộ gia đình và doanh nghiệp, với cảnh báo rằng không có cách chữa trị nhanh chóng cho giá cả tăng nhanh.

Một bài học quan trọng của lạm phát cao trong những năm 1960 và 1970 là Fed đã rút lại việc thắt chặt chính sách quá sớm dẫn đến những tốn kém hơn nhiều sau đó để duy trì kỳ vọng lạm phát và khôi phục độ tin cậy của chính sách. "Minh chứng lịch sử là lời cảnh báo mạnh mẽ chống lại việc nới lỏng chính sách quá sớm", ông Powel nhấn mạnh và lưu ý rằng, Fed không quá quan tâm tới số liệu của 1-2 tháng mà sẽ tiếp tục tăng lãi suất cho đến khi lạm phát tiến đến mục tiêu 2% về dài hạn. Con đường thắt chặt vì vậy sẽ còn kéo dài.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

Thuế quan khiến tâm lý người tiêu dùng Mỹ suy giảm và đẩy kỳ vọng lạm phát lên cao

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam