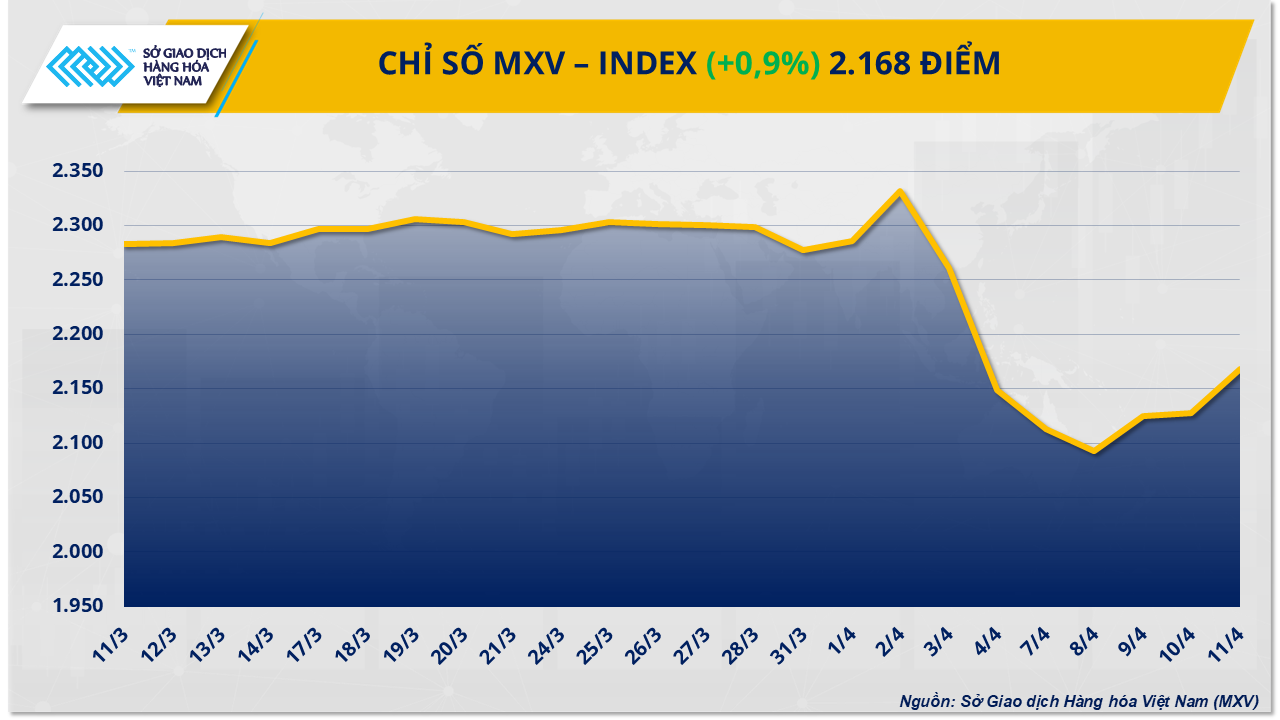

Kinh tế toàn cầu có tránh được suy giảm theo chu kỳ?

Lạc quan hợp lý, dù ít có khả năng xảy ra

Theo luồng quan điểm và dự báo này, áp lực lạm phát sẽ sớm tan biến, cho phép các nhà hoạch định chính sách ngừng thắt chặt và sau đó bắt đầu hạ lãi suất vào cuối năm 2023 hoặc đầu năm 2024, hỗ trợ hoạt động kinh tế tiếp tục mở rộng. Cùng lúc đó, mức độ việc làm cao và tăng trưởng tiền lương danh nghĩa vẫn diễn ra trong ngắn hạn sẽ tiếp tục hỗ trợ chi tiêu của các hộ gia đình và doanh nghiệp, trong khi nền kinh tế toàn cầu vượt qua những khó khăn một cách nhẹ nhàng hơn trước đây. Khu vực dịch vụ chiếm tỷ trọng lớn và sử dụng nhiều lao động hơn sẽ tiếp tục tạo động lực, trong khi khu vực sản xuất nhỏ hơn và sử dụng nhiều năng lượng hơn sẽ trải qua quá trình điều chỉnh theo chu kỳ để xử lý các hàng tồn kho dư thừa.

Mặc dù kịch bản lạc quan trên là hợp lý và đã có những dấu hiệu đầu tiên (tốc độ tăng lạm phát liên tiếp duy trì xu hướng giảm, một số NHTW đặc biệt là Fed đã có động thái tăng lãi suất chậm lại đáng kể) nhưng khả năng kinh tế toàn cầu “hạ cánh mềm” vẫn chưa thể khẳng định chắc chắn, trong khi nguy cơ bước vào giai đoạn suy giảm theo chu kỳ nghiêm trọng và kéo dài hoặc thậm chí rơi vào suy thoái toàn diện trong năm 2023 vẫn hiện hữu.

|

| Lĩnh vực dịch vụ sẽ duy trì động lực vừa đủ để kéo được ngành sản xuất đi qua giai đoạn khó khăn hiện nay |

Sản lượng công nghiệp toàn cầu vào tháng 12/2022 không cao hơn so với cùng kỳ năm 2021 do chi tiêu cho hàng hóa bị ảnh hưởng dưới áp lực từ lạm phát cao và hàng tồn kho dư thừa. Nhìn lại lịch sử, sự dậm chân và suy giảm của sản xuất công nghiệp phù hợp với sự khởi đầu của các cuộc suy thoái trước đó vào năm 2001, 2008 và 2020.

Sự chậm lại trong thương mại và vận chuyển hàng hóa toàn cầu cũng nghiêm trọng hơn trong năm 2022 khi các nhà sản xuất và nhà phân phối cố gắng giảm lượng hàng tồn kho dư thừa sau khi đã đặt hàng quá mức do sự gián đoạn chuỗi cung ứng trong các năm 2020 và 2021. Theo dữ liệu từ báo cáo “Giám sát thương mại thế giới” ngày 24/2/2023, khối lượng thương mại toàn cầu đã giảm gần 3% vào tháng 12/2022 so với tháng 12/2021. Sự suy giảm đột ngột này trong thương mại toàn cầu dường như liên quan nhiều hơn đến sự khởi đầu của suy thoái kinh tế, chứ không đơn thuần là sự suy giảm giữa chu kỳ (để sau đó tăng tốc trở lại), đồng thời phần nào minh họa mức độ nghiêm trọng của sự thu hẹp theo chu kỳ đối với khía cạnh hàng hóa của kinh tế toàn cầu.

Trước đây để đối phó với sự chậm lại như vậy, Fed và các NHTW lớn khác thường phản ứng với một “bản vá mềm” tạm thời bằng cách tạm dừng tăng lãi suất hoặc cắt giảm lãi suất để hỗ trợ. Tuy nhiên, trong trường hợp này và ở bối cảnh hiện nay khi lạm phát tiếp tục là một mối đe dọa lớn, Fed dự kiến vẫn sẽ tiếp tục tăng lãi suất thêm 75 điểm cơ bản (trên mức tăng 450 điểm cơ bản đã được thực hiện trong năm ngoái).

Động lực từ ngành dịch vụ và thị trường lao động

Lãi suất đang tăng từ mức cơ sở cực kỳ thấp trong chu kỳ này, nhưng những gì diễn ra kể từ những năm 1960 trở lại đây cho thấy, các mức tăng tích lũy ở mức độ này thường xảy ra trước một cuộc suy thoái toàn diện. Lãi suất được dự kiến sẽ tăng hơn nữa và duy trì ở mức cao trong thời gian dài hơn cũng một phần để đáp ứng và phù hợp với sự mạnh mẽ bền bỉ của thị trường việc làm và tốc độ tăng lạm phát giảm chưa nhiều của khu vực dịch vụ. Hiện kỳ vọng lạm phát vào cuối năm 2023 vẫn đang có xu hướng cao hơn do lạm phát khu vực dịch vụ tiếp tục tăng nhanh hơn so với dự đoán ban đầu.

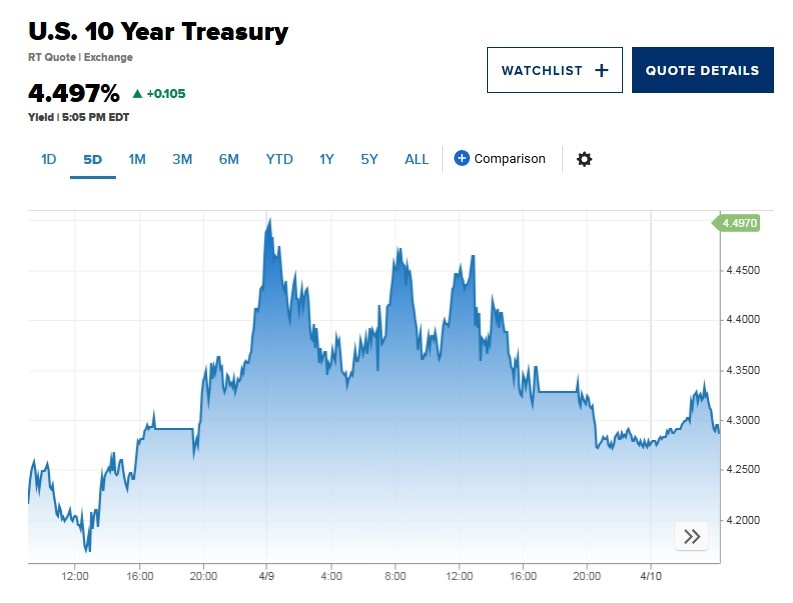

Trong khi đó trên thị trường, các nhà kinh doanh cho rằng, sự gia tăng lãi suất trên quy mô này nếu thực sự xảy ra sẽ gây ra sự suy giảm đáng kể trong lạm phát, hoạt động kinh doanh hoặc cả hai yếu tố trên. Đường cong lợi tức của Kho bạc Hoa Kỳ giữa kỳ hạn 2 năm và 10 năm đã bị đảo ngược nhiều hơn bất kỳ thời điểm nào kể từ tháng 9/1981 – thời điểm nền kinh tế đang bước vào giai đoạn thứ hai của cuộc suy thoái kép đặc biệt nghiêm trọng.

Bất chấp sự yếu kém rõ ràng trong lĩnh vực sản xuất và vận chuyển hàng hóa, lĩnh vực dịch vụ và thị trường lao động đang cho thấy động lực mạnh mẽ, đặc biệt là ở Mỹ. Thu nhập cá nhân thực tế tại Mỹ (PILT - đã trừ các khoản trợ cấp thu nhập) đã tăng 1,1% trong ba tháng từ tháng 11/2022 đến tháng 1/2023 so với cùng kỳ năm trước. Đây là mức cải thiện tích cực so với mức 0,8% của giai đoạn tháng 10 – 12/2022 và cũng là tốc độ nhanh nhất kể từ tháng 2 – 4/2022. Lưu ý, chỉ số PILT là một trong những chỉ số chính được sử dụng để xác định thời điểm bắt đầu suy thoái. Theo đó, khi chỉ số này giảm báo hiệu nguy cơ suy thoái càng cao và ngược lại. Sự kết hợp giữa việc làm tăng, lương tăng trong khi lạm phát giảm nhẹ đã giúp đảo ngược phần nào sự suy giảm trước đó của chỉ số PILT và giảm bớt một số áp lực đối với thu nhập và chi tiêu của hộ gia đình.

Tại Mỹ, các doanh nghiệp dịch vụ thuộc khu vực tư nhân cung cấp tới 107 triệu việc làm so với dưới 13 triệu trong ngành sản xuất và dưới 8 triệu trong ngành xây dựng. Như vậy, nếu tiếp tục thúc đẩy tăng việc làm, thu nhập và chi tiêu, lĩnh vực dịch vụ có thể giúp đưa lĩnh vực sản xuất vượt qua thời kỳ suy thoái theo chu kỳ hiện nay. Tuy nhiên, vấn đề là sức mạnh của khu vực dịch vụ cũng có thể là một nguồn tiềm ẩn gây ra lạm phát dai dẳng, từ đó có nguy cơ tác động trở lại lĩnh vực sản xuất khi hàng tồn kho dư thừa đã được giải quyết và nhu cầu hàng hóa tăng trở lại.

Trong kịch bản lý tưởng mà hầu hết các dự báo đang kỳ vọng, lĩnh vực dịch vụ sẽ duy trì động lực vừa đủ để kéo được ngành sản xuất đi qua giai đoạn khó khăn hiện nay; đồng thời không quá mạnh để khiến lạm phát duy trì ở mức cao dai dẳng và buộc các nhà hoạch định chính sách vẫn phải thắt chặt tiền tệ. Đây chính là “môi trường” để kịch bản “hạ cánh mềm” diễn ra, dù thực tế vẫn còn nhiều chỉ dấu cho thấy chưa chắc đã đạt được.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Tình thế lưỡng nan của Fed: Lạm phát hay suy thoái

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam