ECB có thể cắt giảm lãi suất mạnh hơn dự kiến

|

Có thể cắt giảm lãi suất mạnh hơn dự kiến

Thị trường toàn cầu đang rất hỗn loạn sau khi Tổng thống Mỹ Donald Trump công bố thuế quan có đi có lại đối với hầu hết các nền kinh tế trên thế giới, trong đó EU phải hứng chịu mức thuế 20% đối với hầu hết các mặt hàng xuất khẩu sang Mỹ từ 9/4 tới, bên cạnh mức thuế 25% đối với thép, nhôm, ô tô.

Điều đó đã làm tăng nguy cơ kinh tế khu vực rơi vào suy thoái và việc hỗ trợ tăng trưởng có thể sớm trở thành mối quan tâm lớn hơn của ECB so với lạm phát.

Hiện một số nhà hoạch định chính sách có quan điểm diều hâu tại ECB cho rằng, NHTW có thể đang đánh giá thấp tác động lạm phát của các biện pháp thuế quan và dự đoán của họ về hiệu ứng giá trong thời gian ngắn có thể không đúng. Họ lập luận rằng thuế quan có nghĩa là ít thương mại hơn, chuỗi giá trị mới và chi phí cao hơn, tất cả đều chỉ ra lạm phát cơ bản cao hơn trong dài hạn, giống như trong những thập kỷ trước toàn cầu hóa.

Nhưng một loạt các nhà hoạch định chính sách có ảnh hưởng, bao gồm Pierro Cipollone – một thành viên trong Hội đồng quản tị của ECB, Thống đốc NHTW Pháp Francois Villeroy de Galhau và Thống đốc NHTW Hy Lạp Yannis Stournaras đều kêu gọi nới lỏng chính sách hơn nữa trong bối cảnh hiện tại.

Thậm chí một số nhà hoạch định chính sách còn đặt câu hỏi về dự báo của ECB rằng thuế quan cộng với hành động trả đũa của EU chỉ làm giảm tăng trưởng nửa phần trăm trong năm đầu tiên và cho tác động sẽ lớn hơn.

Trên thực tế, giá dầu, vàng giảm mạnh vào thứ Hai và kỳ vọng lạm phát trong dài hạn cũng giảm. Lợi suất trái phiếu Đức, chuẩn mực của khu vực đồng euro, một lần nữa giảm trong phiên giao dịch đầu tuần. Tất cả nhữngchỉ báo này cho thấy, thị trường đang định giá suy thoái trong khối và ECB sẽ nới lỏng tiền tệ để giải quyết vấn đề này.

Cũng chính vì lý do này nên thị trường đang đặt cược ECB sẽ cắt giảm lãi suất hai lần liên tiếp trong hai cuộc họp tiếp theo và dự kiến sẽ có từ ba đến bốn lần cắt giảm lãi suất từ nay đến cuối năm.

"Họ (ECB) phải cắt giảm (lãi suất) tại mọi cuộc họp, nếu chỉ vì sự không chắc chắn", Frederik Ducrozet tại Pictet Wealth Management cho biết. "Không có dấu hiệu nào cho thấy áp lực lạm phát gia tăng trong dài hạn".

Hơn cả giảm lãi suất?

ECB từ lâu đã nói rằng việc cắt giảm lãi suất là công cụ chính sách chính của mình, nhưng cơ quan này cũng có nhiều công cụ phi truyền thống sẵn sàng sử dụng trong trường hợp thị trường sụp đổ hoàn toàn.

ECB sẽ lo lắng nếu hoạt động cho vay của ngân hàng bị suy yếu, chênh lệch lợi suất giữa các quốc gia thành viên khu vực đồng euro tăng lên mức được coi là không hợp lý và hỗn loạn hoặc nếu có sự gia tăng lợi suất đầu tư.

Điểm khác biệt lớn so với các cuộc khủng hoảng trước đây là ông Trump đang kiểm soát được câu chuyện và có thể chấm dứt tình trạng hỗn loạn chỉ bằng một nét bút, hoặc thậm chí có thể khiến nó trở nên tồi tệ hơn nhiều.

"Chúng ta hiện đang trong vùng điều chỉnh nghiêm trọng, không phải là sự sụp đổ, nhưng cũng có khả năng điều này sẽ biến thành một sự sụp đổ toàn diện", nhà kinh tế học Carsten Brzeski của ING cho biết. "Nếu đúng như vậy, chúng ta sẽ quay lại với các công cụ khủng hoảng thông thường như: bơm thanh khoản thông qua mua trái phiếu, TLTRO hoặc LTRO và có lẽ là một đường hoán đổi đôla được tăng cường".

TLTRO là hoạt động tái cấp vốn dài hạn có mục tiêu, đã được sử dụng trong thập kỷ qua để cung cấp cho các ngân hàng nguồn vốn dài hạn với giá rẻ để duy trì hoạt động cho vay của ngân hàng đối với nền kinh tế thực.

ECB cũng có một cơ chế tiếp cận đôla với Fed trong trường hợp các ngân hàng gặp khó khăn trong việc tìm kiếm nguồn tài trợ trên thị trường. Trong suốt thời kỳ đại dịch, hoạt động này diễn ra khá đều đặn.

Tuy nhiên hiện không có dấu hiệu nào cho thấy bất kỳ điều nào trong số này đang diễn ra. Các ngân hàng thương mại đang nắm giữ 2,8 nghìn tỷ euro (3,07 nghìn tỷ đô la) thanh khoản dư thừa và không có nhu cầu nào vào thứ Hai trong cuộc đấu thầu thanh khoản hàng ngày của ECB.

Việc cắt giảm lãi suất là trọng tâm hiện tại và thị trường đang định giá mức giảm 25 điểm cơ bản vào tuần tới và sau đó là một lần nữa vào tháng 6, tiếp theo đó là một hoặc hai lần nữa vào cuối năm.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

Tình thế lưỡng nan của Fed: Lạm phát hay suy thoái

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

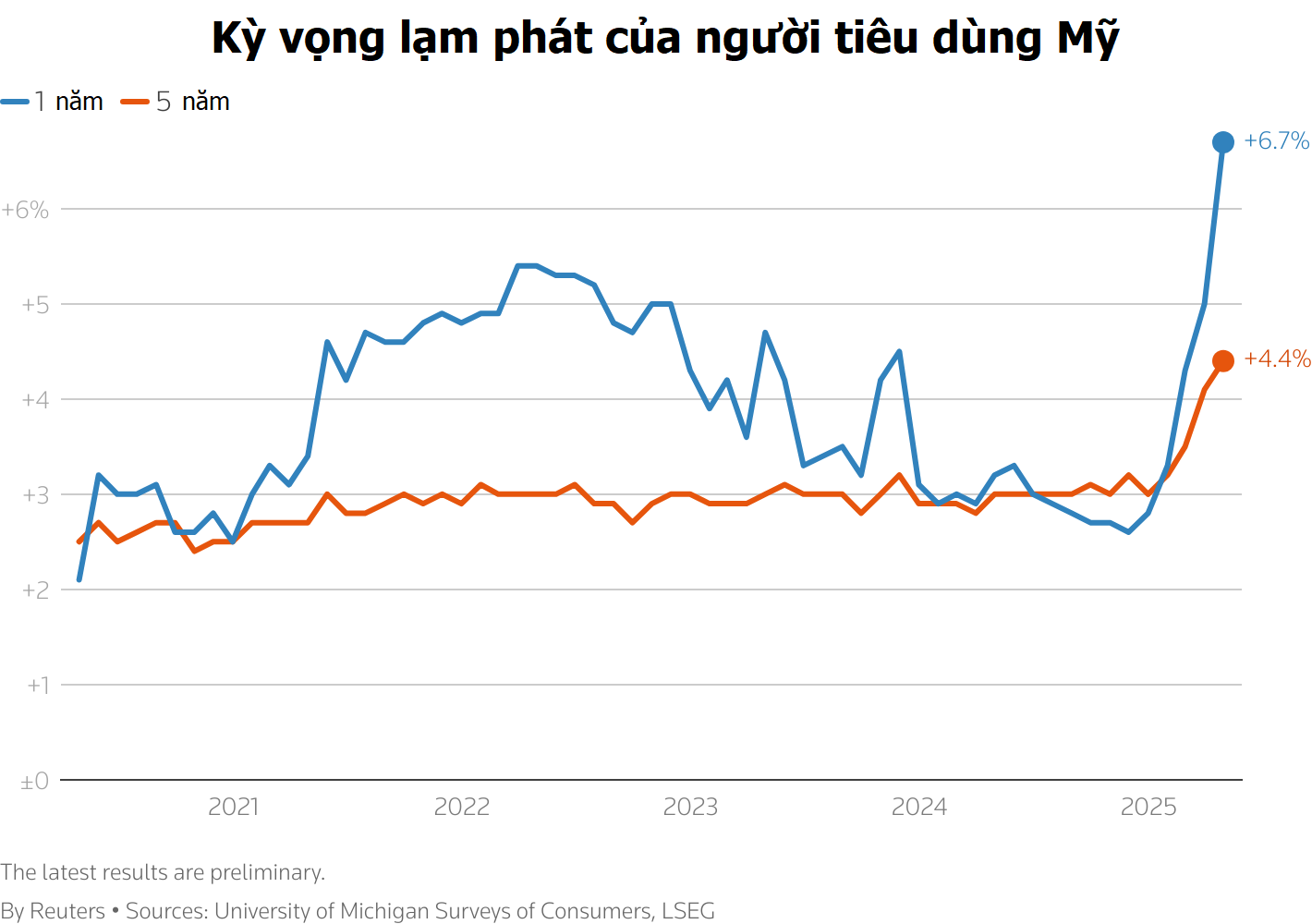

Thuế quan khiến tâm lý người tiêu dùng Mỹ suy giảm và đẩy kỳ vọng lạm phát lên cao

Các quan chức Fed chuẩn bị ứng phó với lạm phát cao hơn

Nhà đầu tư toàn cầu vẫn thận trọng dù ông Trump hoãn thuế

Fed phản ứng thế nào trước các rủi ro thuế quan?

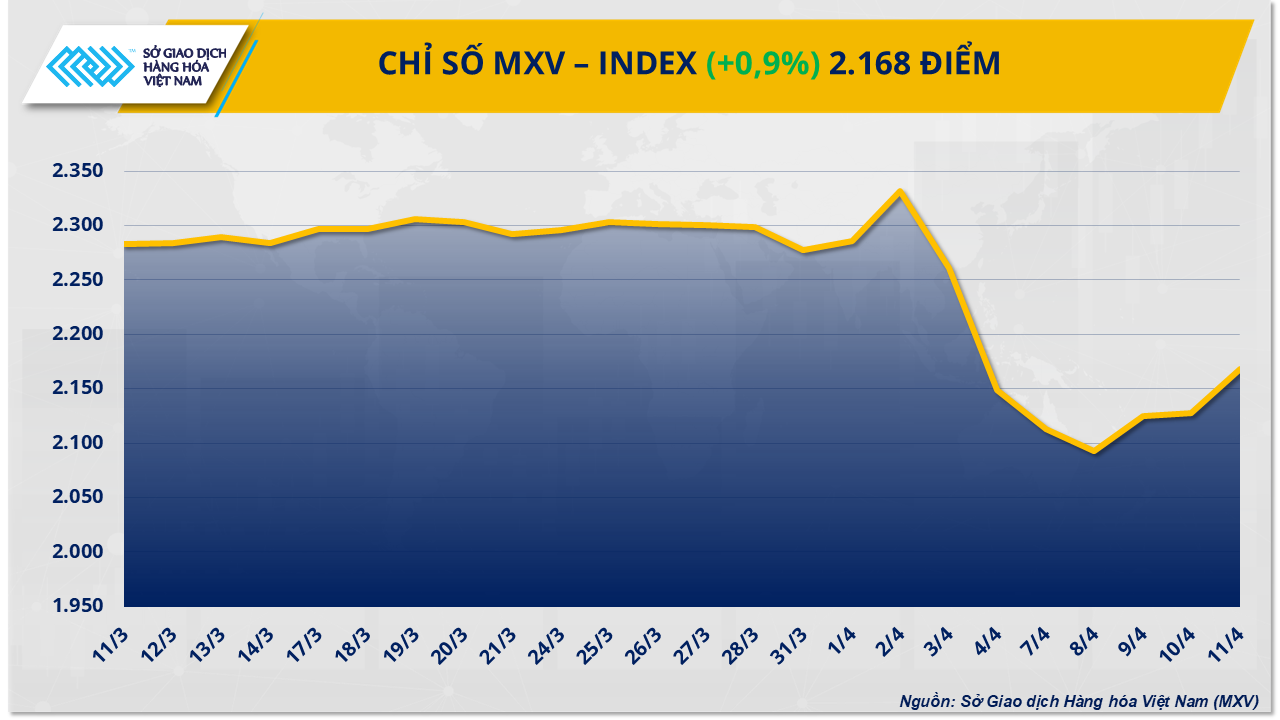

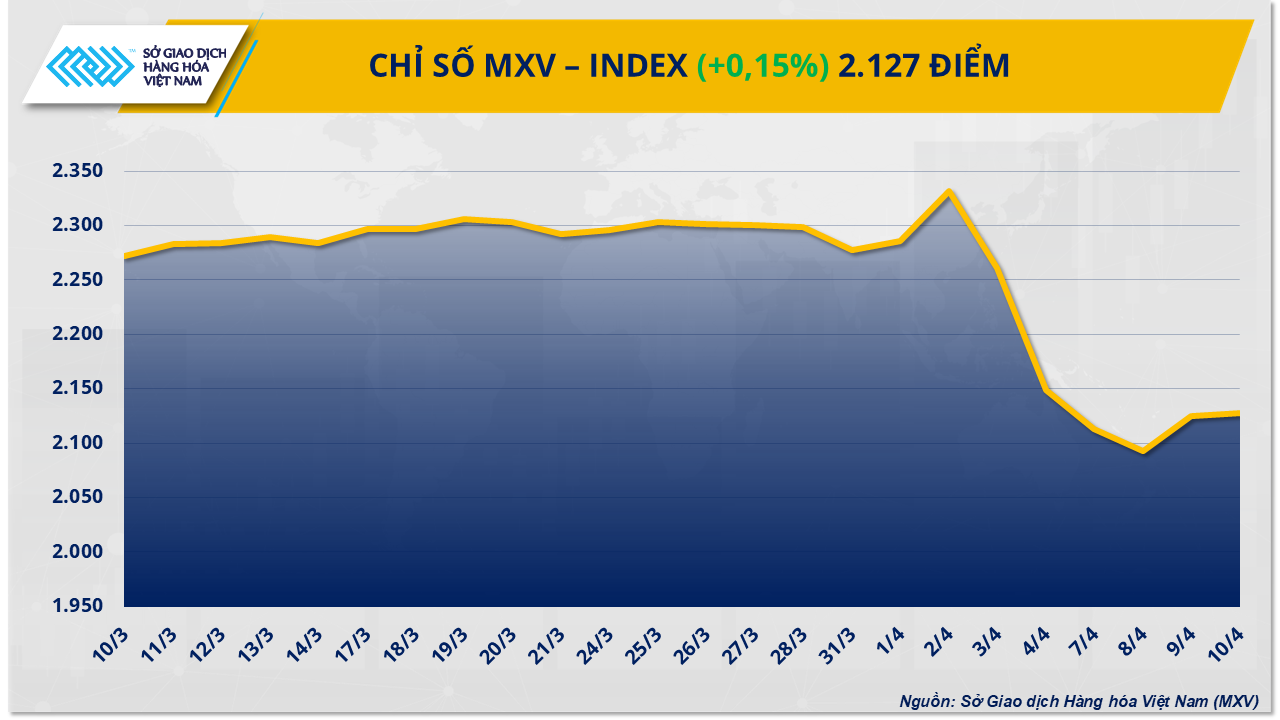

Thị trường hàng hóa: Chỉ số MXV-Index nối dài đà phục hồi sang phiên thứ hai

ĐỌC NHIỀU

Phấn đấu hết tháng 5/2025 không còn hồ sơ hoàn thuế tồn quá hạn

Thu thuế qua sàn Thương mại điện tử vẫn còn nhiều thách thức

Nông thôn đang là thị trường tiềm năng của thương mại điện tử

Tổng Bí thư, Chủ tịch nước Trung Quốc Tập Cận Bình đến Hà Nội, bắt đầu chuyến thăm cấp Nhà nước tới Việt Nam

Kiến thức tài chính – hành trang không thể thiếu trong học đường

Sẽ có nghị định mới về quản lý ODA, vốn vay ưu đãi

Chênh lệch giá vàng mua – bán tăng: Rủi ro cao cho nhà đầu tư

Hội nghị thượng đỉnh P4G: Cơ hội để Việt Nam khẳng định những cam kết mạnh mẽ trong thực hiện các mục tiêu phát triển bền vững