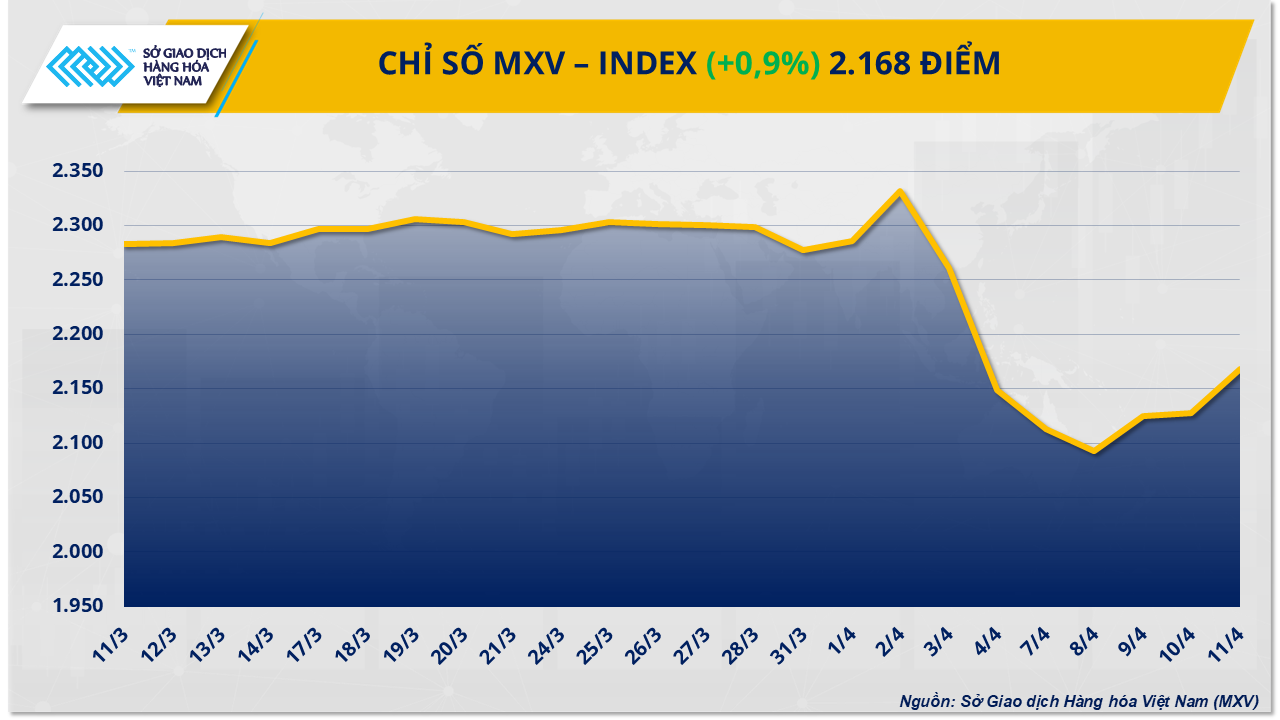

Định hình hướng đầu tư của các quỹ

Tăng tỷ trọng nắm giữ cổ phiếu

Chỉ số cổ phiếu toàn cầu của MSCI dao động gần mức cao kỷ lục vào hôm thứ Tư – ngày cuối cùng của tháng 6, qua đó ghi nhận tháng tăng thứ năm liên tiếp khi hầu hết các nền kinh tế lớn tiếp tục phục hồi sau đại dịch Covid.

Các nhà quản lý quỹ tại Hoa Kỳ, châu Âu và Nhật Bản trong cuộc thăm dò phân bổ tài sản của Reuters tiến hành từ 17-30/6 về cơ bản đều khuyến nghị tăng tỷ trọng nắm giữ cổ phiếu lên mức trung bình 49,5% trong danh mục đầu tư toàn cầu mô hình của họ - từ mức thấp nhất năm nay là 48,7% vào tháng 5. Pascal Blanqué, Trưởng Bộ phận đầu tư của quỹ Amundi, cho biết: “Trong trung hạn, không có giải pháp thay thế nào cho việc tăng đầu tư vào cổ phiếu”.

|

| Cuộc mới nhất của Reuters về triển vọng phân bổ tài sản toàn cầu |

Cuộc thăm dò cũng cho thấy, phân bổ thu nhập cố định đã được cắt giảm xuống mức trung bình 39,6% trong danh mục đầu tư cân bằng toàn cầu, từ mức cao nhất của năm nay là 40,3% vào tháng 5. “Triển vọng hoạt động của trái phiếu chính phủ truyền thống có vẻ ảm đạm. Lợi tức ban đầu ở mức thấp cho thấy lợi nhuận tiềm năng mang lại cũng thấp, mặc dù ngay cả trong trường hợp xảy ra một cú sốc kinh tế mới thì cũng ít có khả năng để lợi suất trái phiếu giảm hơn nữa”, Justin Onuekwusi, một nhà quản lý quỹ tại Legal & General Investment Management, cho biết.

Khi được hỏi về khả năng có một sự điều chỉnh đáng kể trên thị trường trái phiếu và cổ phiếu toàn cầu trong thời gian tới hay không, đa số các nhà quản lý quỹ cho biết điều đó rất khó xảy ra. “Chúng tôi kỳ vọng thị trường sẽ tiếp tục ở trong mô hình “nắm giữ” khi các thị trường tài chính dường như vẫn ở trạng thái bình lặng và sẽ cần phải có một bất ngờ lớn nào đó để làm thay đổi xu hướng này. Tuy nhiên, điều này không có nghĩa là chúng thực sự an toàn, vì các dòng chảy mạnh có thể đến sớm”, chuyên gia Pascal Blanqué nói và lưu ý: “Các thông tin từ các NHTW, đặc biệt là Fed về cắt giảm chương trình mua tài sản của họ sẽ ảnh hưởng rất lớn. Đồng thời, sự thay đổi lớn diễn ra hay không cũng phụ thuộc rất nhiều vào tỷ lệ thất nghiệp và lạm phát thực tế”.

Trong khi đó, theo một cuộc thăm dò riêng biệt khác của Reuters với các chiến lược gia thu nhập cố định vào tuần trước cho thấy, việc bán tháo đáng kể trên thị trường trái phiếu có khả năng xảy ra trong ba tháng tới khi các NHTW đang hướng nhiều hơn đến khả năng thoát khỏi các chính sách khẩn cấp đã được đưa ra để đối phó với đại dịch. Theo cuộc thăm dò này, có gần 2/3 các nhà quản lý tài sản cho rằng các quyết định đầu tư trong ba tháng tới sẽ được thúc đẩy bởi các hướng dẫn chính sách mới từ các NHTW.

Phụ thuộc nhiều vào các động thái từ Fed

“Thị trường đã nhanh chóng chuyển từ lo ngại về lạm phát gia tăng sang những gì mà các NHTW, đặc biệt là Fed sẽ làm. Động lực lạm phát sẽ kéo dài hơn, vì các yếu tố nhất thời khiến lạm phát tăng sẽ được thay thế nhiều hơn bằng các yếu tố mang tính cấu trúc. Chúng tôi nhận thấy mức độ không chắc chắn cao trong trung hạn cả về lạm phát và triển vọng tăng trưởng do rủi ro tài khóa và tiền tệ đang gia tăng. Tin tức từ Fed có thể sẽ là động lực chính trong suốt mùa hè này”, Bộ phận đầu tư tại Generali Investments Partners đưa ra trong một báo cáo.

Khi được hỏi liệu lúc nào Fed sẽ công bố kế hoạch cắt giảm chương trình mua tài sản hàng tháng trị giá 120 tỷ USD hiện nay, có tới 22/23 chuyên gia quản lý quỹ cho biết điều này sẽ diễn ra vào tháng 9 tới, trong đó có 9 chuyên gia dự kiến điều này sẽ xảy ra ngay tại hội nghị thường niên của Fed ở Jackson Hole, Wyoming vào cuối tháng 8 tới.

Tuy nhiên, đa số các nhà quản lý cho rằng Fed sẽ không bắt đầu áp dụng giảm ngay quy mô mua vào tài sản hàng tháng, mà điều này có xảy ra cũng phải bắt đầu từ năm 2022. Những quan điểm này cũng phù hợp với kết quả của các cuộc thăm dò riêng biệt khác của Reuters với các chuyên gia kinh tế và chiến lược gia trái phiếu. “Thông báo về kế hoạch cắt giảm chương trình mua vào tài sản của Fed có thể sẽ đến vào tháng 8 hoặc tháng 9 tới, nhưng đây sẽ chỉ là thông báo trước về kế hoạch sẽ thực hiện. Chính sách tiền tệ sẽ tiếp tục duy trì trạng thái nới lỏng và bất kỳ quá trình bình thường hóa nào sẽ vẫn cần một khoảng thời gian nữa”, Trưởng Bộ phận đầu tư của một công ty quản lý quỹ lớn tại Mỹ nhận định.

Theo các nhà phân tích, cuộc tranh luận giữa các nhà hoạch định chính sách Hoa Kỳ lúc này là xoay quanh việc liệu nền kinh tế có còn cần hàng tỷ USD mua vào tài sản để hỗ trợ nữa hay không.

Trong một động thái ủng hộ cho việc cắt giảm quy mô chương trình mua vào tài sản, ông Robert Kaplan, Chủ tịch Fed Dallas trong trả lời phỏng vấn truyền hình Bloomberg cho rằng, điều này sẽ diễn ra sớm và “trơn tru” hơn so với những gì đã xảy ra vào năm 2013. Theo đó, ông Kaplan cho rằng cuộc tranh luận vừa qua của Ủy ban Thị trường Mở (FOMC) về vấn đề này là tốt và kỳ vọng điều này sẽ diễn ra sớm. "Mọi người đều nhận thấy sự điều chỉnh này sẽ đến, câu hỏi chỉ là khi nào", ông nói.

Kaplan cho rằng, chương trình này rất hữu ích khi đại dịch Covid làm suy yếu nghiêm trọng nhu cầu của người tiêu dùng khi hàng triệu người mất việc làm và các doanh nghiệp phải đóng cửa. Tuy nhiên đến thời điểm hiện nay, cầu tiêu dùng đã phục hồi tốt và kinh tế Mỹ đang phải vật lộn nhiều hơn với các vấn đề từ phía cung, từ việc các công ty gặp khó khăn trong tuyển dụng nhân công đến các vấn đề logistics trong việc đưa sản phẩm của họ ra thị trường. Đây là những vấn đề mà chương trình mua trái phiếu của Fed không phù hợp để giúp tình hình cải thiện.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Tình thế lưỡng nan của Fed: Lạm phát hay suy thoái

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam