Cổ phiếu ngân hàng được đánh giá khả quan năm 2022

| Năm 2022 VN-Index sẽ thay đổi như thế nào? |

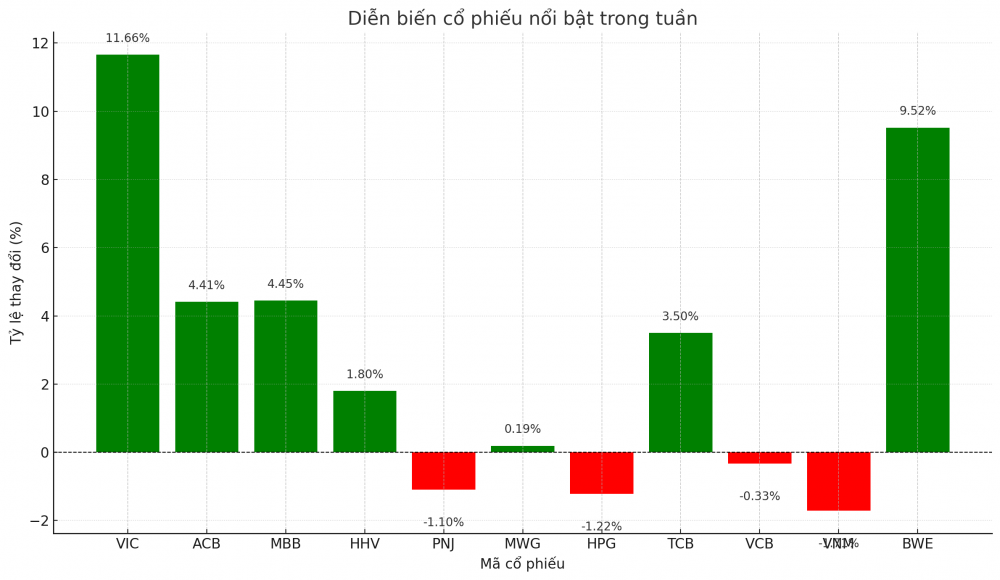

|

| Cổ phiếu ngân hàng tăng trưởng tốt trong năm 2021 |

Báo cáo mới nhất về Triển vọng Cổ phiếu ngân hàng 2022 vừa được Công ty CP Chứng khoán SSI công bố, bà Hoàng Việt Phương, Giám đốc Trung Tâm phân tích và tư vấn đầu tư rằng Chất lượng tín dụng sẽ là rủi ro cho ngân hàng yếu kém, cơ hội cho ngân hàng tốt.

Bởi theo Thông tư 16/2021, kể từ ngày 15/1/2022, các ngân hàng không được phép mua trái phiếu doanh nghiệp với mục đích cơ cấu lại các khoản vay có vấn đề/quá hạn. Điều này sẽ gây khó khăn hơn cho các công ty trong việc thay thế các khoản nợ xấu bằng trái phiếu mới phát hành.

Ngoài ra, việc tái cơ cấu nợ theo Thông tư 14 dự kiến sẽ kết thúc vào ngày 30/6/2022, sau đó số liệu nợ xấu thực sự sẽ được hé lộ tại các ngân hàng. Do tác động mạnh của làn sóng dịch Covid-19 lần thứ 4 tại Việt Nam và 2 thời hạn quan trọng này, SSI duy trì quan điểm cẩn trọng về rủi ro tín dụng đối với các ngân hàng yếu kém và/hoặc các ngân hàng có bộ đệm trích lập dự phòng mỏng.

Tuy nhiên, chúng tôi vẫn lạc quan về triển vọng của những ngân hàng đã trích lập dự phòng trước và/hoặc trích lập đầy đủ các khoản cho vay tái cơ cấu (VCB, ACB, MBB, CTG, TCB). Cũng không loại trừ khả năng Thông tư 14 có thể tiếp tục được gia hạn. Đối với các nước trong khu vực, thời hạn tái cơ cấu nợ thường kết thúc vào cuối năm 2022. Tuy nhiên, dù Thông tư 14 có được gia hạn hay không, SSI vẫn kỳ vọng các ngân hàng mạnh hơn hiện có đủ năng lực để xử lý rủi ro nợ xấu.

Liên quan đến triển vọng tăng trưởng của ngành năm 2022, bà Hoàng Việt Phương, cho biết, tăng trưởng tổng thu nhập hoạt động (TOI) được hỗ trợ bởi tăng trưởng tín dụng mạnh hơn và triển vọng tươi sáng từ các dịch vụ thu phí. Tăng trưởng tín dụng dự kiến sẽ mạnh hơn năm 2021 xuất phát từ cả phía cung và cầu.

Trên thực tế, nhu cầu tín dụng (đặc biệt là từ các khách hàng DN) đã khá mạnh trong Q4/2021, khi các hoạt động kinh doanh bắt đầu gia tăng trở lại sau thời gian giãn cách xã hội. Ước tính, tổng tín dụng tăng ròng khoảng 450 nghìn tỷ đồng riêng trong quý 4/2021 (so với 724 nghìn tỷ đồng trong 3 quý đầu năm 2021). Dự báo đà tăng trưởng này sẽ tiếp tục duy trì trong 2022. Nhu cầu vay cũng lan toả đến mảng bán lẻ cùng với đà hồi phục của nền kinh tế.

Về phía cung, các chỉ tiêu an toàn vốn tại TPB và VPB tăng lên sau đợt phát hành riêng lẻ và thoái vốn công ty con trong năm 2021. Bà Phương cũng cho rằng BID, VCB, MBB, VPB, OCB, LPB, SHB, MSB và HDB cũng có thể cải thiện vị thế vốn nếu kế hoạch phát hành riêng lẻ và/hoặc phát hành trái phiếu chuyển đổi thành công trong năm 2022. Do đó, ước tính tăng trưởng tín dụng năm 2022 dao động trong khoảng 14% -15%, cao hơn năm 2021. Tuy nhiên, cơ cấu tín dụng có thể được điều chỉnh do việc phát hành trái phiếu doanh nghiệp có thể giảm với sự quản lý chặt chẽ hơn.

Về triển vọng tăng trưởng lợi nhuận, theo SSI có sự khác biệt giữa hai nửa đầu năm và cuối năm 2022. Ước tính, tăng trưởng LNTT 2022 trung bình của các ngân hàng sẽ khoảng 21% so với cùng kỳ năm trước (YoY), cao hơn mức tăng trưởng 13% YoY của 96 công ty trong phạm vi nghiên cứu của SSI. Ước tính này không bao gồm thu nhập bất thường tiềm năng từ phí bancassurance và/ hoặc thoái vốn công ty con của CTG, HDB, TCB, VPB, MBB, và STB. Các ngân hàng TMCP tư nhân ước tính đạt tăng trưởng LNTT (+22% YoY) cao hơn so với ngân hàng TMCP quốc doanh (+19% YoY), do triển vọng tăng trưởng tín dụng tươi sáng hơn.

Do mức so sánh cao trong 6T2021, bà Hoàng Việt Phương cho rằng, tăng trưởng lợi nhuận sẽ ở mức khiêm tốn so với cùng kỳ tại các ngân hàng trong nửa đầu năm. Nhưng tăng trưởng ước tính sẽ mạnh hơn bắt đầu từ quý 2/2022 đối với CTG, MBB và VCB, từ quý 3/2022 đối với các ngân hàng khác.

“Quan ngại về rủi ro nợ xấu và tăng trưởng lợi nhuận chậm lại trong 6 tháng năm 2022 đã phản ánh một phần vào giá cổ phiếu. Mặc dù định giá đã quay về mức hợp lý hợp lý hơn sau mức đỉnh hồi tháng 7/2021 (PB dự phóng 1,8x), PB 2022 các ngân hàng hiện ở mức 1,6x, vẫn cao hơn so với mức trung bình lịch sử. Chúng tôi cho rằng việc điều chỉnh giảm phản ánh rủi ro nợ xấu chưa rõ ràng và triển vọng kém khả quan hơn của nửa cuối năm so với nửa đầu năm 2021”, bà Phương cho biết.

Trong khi đó, phần bù cao hơn so với trung bình lịch sử là trả cho năng lực tài chính, khả năng phục hồi và ROE tốt hơn so với chu kỳ tín dụng trước đây. ROE 2022 đối với các ngân hàng ước tính đạt 19% so với 10,5% -18% trong giai đoạn 2015-2020.

Cũng theo SSI, định giá hiện tại chưa phản ánh hết tăng trưởng khiêm tốn trong 6 tháng năm 2022, điều này có thể tạo cơ hội cho nhà đầu tư mua cổ phiếu ngân hàng tốt ở mức giá hấp dẫn trong thời gian này. Kết quả ngành ước tính mạnh hơn vào nửa cuối năm theo đà phục hồi kinh tế và so với mức thấp trong nửa cuối năm 2021.

Tin liên quan

Tin khác

Cuộc "lội ngược dòng" ngoạn mục của thị trường chứng khoán

Dòng tiền phân hóa, VN-Index tăng hơn 54 điểm

Ghi nhận phiên tăng mạnh nhất lịch sử, VN-Index tăng 74 điểm

Cung vẫn lấn át cầu bắt đáy, VN-Index mất thêm 38,49 điểm

Bài 4: PAN - Từ doanh nghiệp trung bình thành gã khổng lồ nhờ quản trị tiên phong

Áp lực bán mạnh chưa dừng lại, VN-Index tiếp tục rơi gần 80 điểm

Bài 3: Quản trị công ty - chìa khóa nâng hạng thị trường chứng khoán

Bài 2: Quản trị công ty tại Việt Nam đứng trước nhiều thách thức

Bài 1: Quản trị công ty - lá chắn và bệ phóng cho doanh nghiệp Việt trong kỷ nguyên hội nhập

Đẩy mạnh công nghệ trong lĩnh vực chứng khoán - bước đi chiến lược

ĐỌC NHIỀU

Để thúc tăng trưởng, tài khóa phải giữ vai trò chủ đạo

Bộ Y tế đề nghị xử nghiêm việc kinh doanh thuốc lá điện tử

Kỳ vọng mảng bán lẻ

FDI “đợi” hành động chính sách quyết liệt hơn

Tỷ giá sáng 7/4: Tỷ giá trung tâm tăng 2 đồng

Cởi nút thắt đầu tư viễn thông

“Điểm nghẽn” logistics vùng kinh tế trọng điểm phía Nam