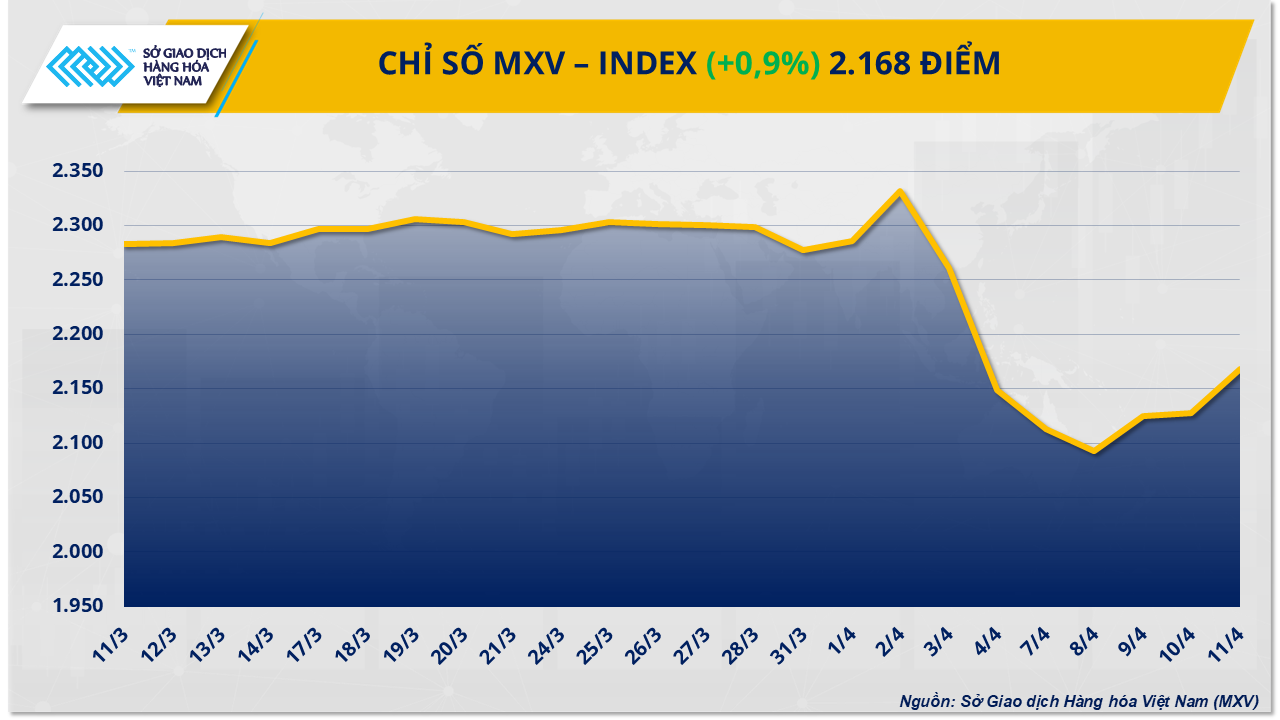

Trung Quốc: Lãi suất chuẩn có nguy cơ bị loại bỏ

| Trung Quốc tiếp tục giữ nguyên lãi suất cho vay cơ bản Trung Quốc: PBoC chuẩn bị bán lượng trái phiếu trị giá hàng tỷ nhân dân tệ |

|

| Lãi suất chuẩn của Trung Quốc có nguy cơ bị loại bỏ |

Thông báo hồi đầu tuần về một cơ chế mới nhằm tác động đến chi phí vay ngắn hạn dường như đã khiến cho sự biến mất của của lãi suất chuẩn gần như chắc chắn xảy ra. Theo đó, PBoC sẽ bắt đầu tiến hành bổ sung các hoạt động mua lại trái phiếu vào buổi chiều bên cạnh các hoạt động buổi sáng như truyền thống, thu hẹp sự biến động xung quanh lãi suất mua lại (repo) đảo ngược 7 ngày và củng cố kỳ vọng nó sẽ trở thành chuẩn mực chính sách mới.

Nếu quyết định này được thực hiện sẽ tác động đến lãi suất chuẩn hiện tại - cơ sở cho vay trung hạn (MLF), và dự kiến sẽ làm nổi bật tầm quan trọng đang mờ dần của nó sau một thập kỷ dẫn dắt thị trường. Các chuyên gia kinh tế đang đặt cược vào khả năng giữ lãi suất lần thứ 11 liên tiếp, một phần vì PBoC không muốn làm đồng tiền nội tệ suy yếu thêm nữa.

“MLF có thể sẽ mờ dần và đến một lúc nào đó có thể không còn tồn tại”, chuyên gia kinh tế trưởng châu Á tại HSBC Holdings Plc, Frederic Neumann nói và thêm rằng: "Nhưng nó sẽ không sớm xảy ra".

Neumann kỳ vọng giai đoạn chuyển tiếp sẽ kéo dài ít nhất một năm nữa, trong đó MLF sẽ tiếp tục được sử dụng để định hướng lãi suất cho vay thương mại trong khi PBoC thiết lập cơ chế thị trường xung quanh hợp đồng repo ngược 7 ngày để nó có thể được sử dụng làm neo lãi suất chính.

MLF một năm là lãi suất mà một nhóm ngân hàng thương mại được lựa chọn có thể vay từ ngân hàng trung ương trong khoảng thời gian nào đó. Nhưng trong những tháng gần đây, nhu cầu của các ngân hàng đối với các khoản tiền này đã giảm dần do chi phí họ vay lẫn nhau ngày càng rẻ hơn. Điều đó đã làm giảm dần khả năng của PBoC trong việc điều chỉnh chi phí đi vay trong nền kinh tế thực.

So với MLF, lãi suất trên các hợp đồng repo ngược 7 ngày - các khoản vay ngắn hạn được cung cấp hàng ngày cho các ngân hàng, mang lại sự linh hoạt hơn cho việc điều chỉnh chính sách.

Chuyên gia kinh tế trưởng về Trung Quốc tại Ngân hàng ING, Lynn Song cho biết: “Trọng tâm không phải là gấp rút loại bỏ MLF mà là hướng sự chú ý nhiều hơn đến lãi suất ngắn hạn như một công cụ chính sách chủ đạo. Chúng ta có thể thấy các hoạt động thị trường mở diễn ra thường xuyên hơn để quản lý lãi suất ngắn hạn”.

Các quan chức đang cố gắng cân bằng nhu cầu thúc đẩy tăng trưởng với kích thích kinh tế. Nhưng đồng thời, họ bị hạn chế cắt giảm lãi suất vì điều đó sẽ gây thêm áp lực khiến đồng nhân dân tệ suy yếu.

Quá trình phục hồi kinh tế của Trung Quốc diễn ra không đồng đều, trong đó lĩnh vực sản xuất đôi khi là điểm sáng trong khi tiêu dùng bị cản trở do sự sụt giảm trên thị trường bất động sản kéo dài và thị trường việc làm yếu kém.

Số liệu tăng trưởng quý II sẽ được công bố vào thứ Hai tuần tới, và trong khi các chuyên gia kinh tế dự đoán tăng trưởng sẽ cao hơn mục tiêu trong nửa đầu năm, doanh số bán lẻ có thể sẽ gây thất vọng và đầu tư được dự báo sẽ chậm lại.

Tháng trước, một tờ báo do PBoC quản lý đã dẫn lời các chuyên gia giấu tên trong ngành nói rằng ngân hàng trung ương nên làm suy yếu mối liên hệ giữa MLF và lãi suất cho vay cơ bản (LPR). Hiện tại, LPR dựa trên lãi suất mà 20 ngân hàng cung cấp cho khách hàng tốt nhất của họ, được tính là chênh lệch lãi suất so với lãi suất MLF.

Các chuyên gia nói gì?

Vì lãi suất repo ngược kỳ hạn 7 ngày có thể được điều chỉnh vào bất kỳ ngày giao dịch nào, trong khi MLF chỉ được ấn định mỗi tháng một lần, thị trường có thể khó chuẩn bị cho việc cắt giảm lãi suất hơn.

“Tuy nhiên, PBoC có thể điều chỉnh thời gian nới lỏng tốt hơn tùy theo các sự kiện quan trọng như cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) và việc sử dụng lãi suất ngắn hạn làm điểm neo chính sách là tiêu chuẩn đối với hầu hết các ngân hàng trung ương”, Stephen Chiu, Giám đốc chiến lược tại sàn tỷ giá và ngoại hối châu Á nói.

Chuyên gia kinh tế trưởng tại Tập đoàn Ngân hàng Australia & New Zealand, Raymond Yeung cho rằng: “Nếu lịch sử là tham chiếu, PBoC vẫn sẽ mất một hoặc hai năm để thay đổi”.

Yeung cho biết, vào năm 2013, PBoC đã bãi bỏ MLF kỳ hạn một năm, cho phép các ngân hàng thương mại ấn định LPR nhưng họ vẫn tiếp tục thả nổi lãi suất cho đến năm 2015 vì nhiều khoản nợ chưa thanh toán vẫn gắn với lãi suất chuẩn cũ.

Các chuyên gia kinh tế cho rằng, khả năng PBoC sẽ cố gắng liên kết lãi suất repo ngược 7 ngày với lãi suất cho vay cơ bản của ngân hàng là không lớn, phần lớn là do sự không khớp giữa các kỳ hạn.

“Nếu cơ chế truyền dẫn được cải thiện, việc điều chỉnh lãi suất ngắn hạn cũng sẽ ảnh hưởng đến lãi suất dài hạn. Do đó, nó sẽ có tác động gián tiếp chứ không phải trực tiếp đối với LPR”, Song của ING nhận định.

Trong khi đó, Thống đốc PBoC đã không phác thảo kế hoạch cho MLF trong bài phát biểu vào tháng Sáu. Nhưng đang hình thành sự đồng thuận rằng ngân hàng trung ương sẽ đi theo hướng phù hợp hơn với các ngân hàng trung ương lớn khác, chẳng hạn như Fed, trong việc chuyển sang điều hành theo lãi suất ngắn hạn.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Các ngân hàng trung ương lên kịch bản ứng phó với bão thuế quan

Singapore nới lỏng chính sách tiền tệ lần thứ hai liên tiếp

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

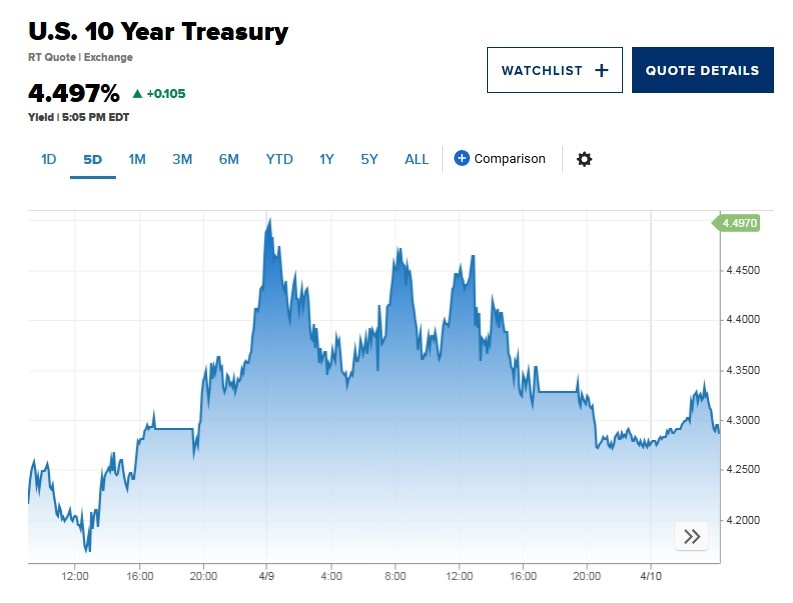

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Tình thế lưỡng nan của Fed: Lạm phát hay suy thoái

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

ĐỌC NHIỀU

Phấn đấu hết tháng 5/2025 không còn hồ sơ hoàn thuế tồn quá hạn

Thu thuế qua sàn Thương mại điện tử vẫn còn nhiều thách thức

Nông thôn đang là thị trường tiềm năng của thương mại điện tử

Tổng Bí thư, Chủ tịch nước Trung Quốc Tập Cận Bình đến Hà Nội, bắt đầu chuyến thăm cấp Nhà nước tới Việt Nam

Kiến thức tài chính – hành trang không thể thiếu trong học đường

Sẽ có nghị định mới về quản lý ODA, vốn vay ưu đãi

Chênh lệch giá vàng mua – bán tăng: Rủi ro cao cho nhà đầu tư

Hội nghị thượng đỉnh P4G: Cơ hội để Việt Nam khẳng định những cam kết mạnh mẽ trong thực hiện các mục tiêu phát triển bền vững