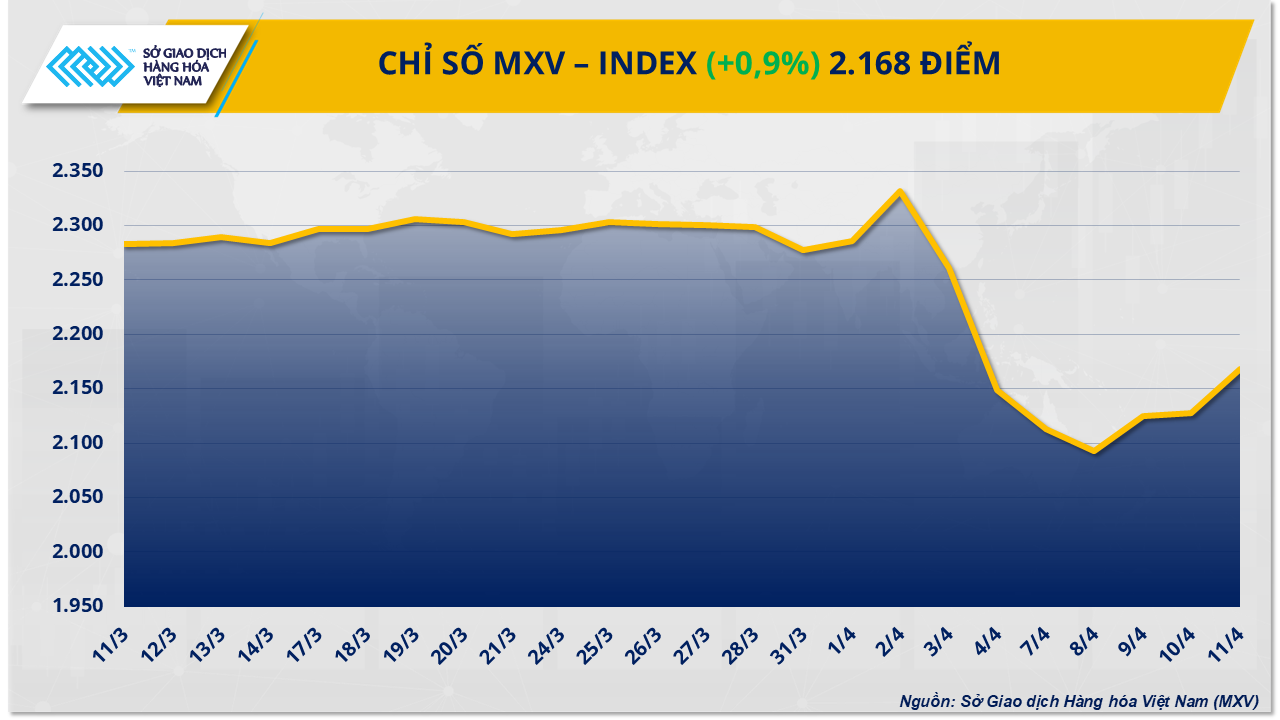

Quản lý tốt kỳ vọng lạm phát giúp nền kinh tế hạ cánh mềm

Kỳ vọng lạm phát ngắn hạn ngày càng quan trọng

Lạm phát trên toàn cầu đạt mức cao nhất trong nhiều thập kỷ vào năm ngoái. Trong khi lạm phát chung đang giảm dần, lạm phát lõi - loại trừ lương thực và năng lượng - đang tỏ ra “cứng đầu” hơn ở nhiều nền kinh tế và lương nhân công đã tăng lên. Những kỳ vọng về lạm phát trong tương lai ngày càng đóng vai trò quan trọng hơn trong việc thúc đẩy hay kéo giảm lạm phát, vì việc mọi người “nghĩ sao về triển vọng lạm phát” sẽ ảnh hưởng đến các quyết định về tiêu dùng và đầu tư, từ đó có thể ảnh hưởng đến giá cả và tiền lương ngay ở thời điểm hiện tại.

Làm cách nào để truyền đạt tốt nhất quan điểm của NHTW về lạm phát ngày càng trở thành một vấn đề cần quan tâm hơn trong bối cảnh giá cả tăng cao làm dấy lên lo ngại “lạm phát cao” có thể trở nên cố hữu. Câu trả lời có thể tìm thấy trong chương II, báo cáo Triển vọng kinh tế thế giới vừa công bố của IMF. Với tiêu đề “Quản lý kỳ vọng: Lạm phát và chính sách tiền tệ”, chương này đưa ra các phân tích, xem xét mức độ ảnh hưởng của các kỳ vọng đến lạm phát và phạm vi tác động của chính sách tiền tệ đến những kỳ vọng này nhằm giúp nền kinh tế đạt được “hạ cánh mềm” - kịch bản trong đó NHTW có thể điều chỉnh lạm phát trở lại mục tiêu đặt ra mà không gây ra sự suy giảm sâu sắc trong tăng trưởng và việc làm.

Các cuộc khảo sát của các tổ chức dự báo chuyên nghiệp đã chỉ ra rằng, kỳ vọng lạm phát trong 12 tháng tới - kỳ vọng lạm phát ngắn hạn - bắt đầu tăng vào năm 2021 ở các thị trường tiên tiến và mới nổi, sau đó tiếp tục tăng tốc vào năm ngoái khi giá cả trên thực tế tăng. Tuy nhiên, các kỳ vọng về lạm phát dài hạn (trong 5 năm tới) vẫn ổn định, với mức trung bình được neo rộng rãi quanh các mức mục tiêu của các NHTW.

") |

| Trong các yếu tố thúc đẩy lạm phát, kỳ vọng lạm phát ngắn hạn ngày càng là yếu tố quan trọng (nguồn: IMF) |

Gần đây, kỳ vọng lạm phát trong ngắn hạn dường như đã thay đổi và bắt đầu chuyển sang xu hướng đi xuống dần dần. Các nhà kinh tế Silvia Albrizio và John Bluedorn thuộc Bộ phận nghiên cứu của IMF nhận định, những biến động trong kỳ vọng ngắn hạn ngày càng có ý nghĩa quan trọng về mặt kinh tế đối với các động lực lạm phát trên thực tế. “Theo phân tích thống kê mới của chúng tôi, sau khi các cú sốc lạm phát vào năm 2021 và đầu năm 2022 bắt đầu giảm bớt vào cuối năm ngoái, lạm phát thực tế ngày càng được giải thích là do tác động của những kỳ vọng lạm phát trong ngắn hạn”, các chuyên gia này cho biết trong bài blog trên trang web của IMF ngày 4/10.

Đối với nền kinh tế tiên tiến trung bình, kỳ vọng lạm phát ngắn hạn hiện được xem là động lực chính của lạm phát. Còn đối với nền kinh tế thị trường mới nổi trung bình, kỳ vọng lạm phát cũng ngày càng trở nên quan trọng, tuy nhiên lạm phát trong quá khứ vẫn được xem là phù hợp và được coi trọng hơn. Điều này có thể phản ánh phần nào trải nghiệm lạm phát cao hơn và biến động hơn trong lịch sử ở nhiều nền kinh tế mới nổi, đồng thời cho thấy “góc nhìn quá khứ” lấn át hơn ở các nền kinh tế này.

Tưởng nhỏ mà khác biệt lớn

Lượng hóa bằng con số cụ thể, tính toán của các chuyên gia IMF cho thấy, lạm phát thực tế ở các nền kinh tế phát triển thường tăng khoảng 0,8% cho mỗi mức tăng 1% trong kỳ vọng lạm phát ngắn hạn, trong khi con số này chỉ là 0,4% ở các nền kinh tế thị trường mới nổi. Một yếu tố có thể giải thích cho sự khác biệt này là tỷ lệ người có “góc nhìn quá khứ” so với người có “góc nhìn tương lai” khác nhau ở các nhóm nền kinh tế. Khi thông tin về triển vọng lạm phát khan hiếm (ít) và truyền thông của NHTW không rõ ràng hoặc thiếu độ tin cậy, mọi người thường có xu hướng hình thành quan điểm về những thay đổi giá cả trong tương lai dựa trên kinh nghiệm lạm phát hiện tại hoặc quá khứ mà họ đã từng trải qua - tức là họ là những người có “góc nhìn quá khứ” hơn. Ngược lại, những người có “góc nhìn tương lai” sẽ hình thành kỳ vọng giá cả từ một lượng thông tin rộng hơn có thể phù hợp với điều kiện kinh tế trong tương lai, bao gồm cả các hành động và truyền thông của NHTW - họ là những người có tầm nhìn xa hơn.

Sự khác biệt trong nhìn nhận lạm phát giữa việc dựa vào quá khứ hay hướng đến tương lai tưởng chừng không phải là vấn đề gì đáng kể nhưng các chuyên gia IMF lại không nghĩ vậy khi cho rằng, những khác biệt này gây ra những hậu quả lớn đối với các NHTW. Theo đó, nếu phần lớn người dân trong nền kinh tế là những người “dựa vào quá khứ” khi bàn về lạm phát thì việc thắt chặt chính sách tiền tệ của NHTW ở nền kinh tế đó sẽ ít mang lại tác dụng làm giảm kỳ vọng lạm phát ngắn hạn và lạm phát thực tế đang diễn ra.

Đó là bởi một khi mọi người đã tập trung hơn vào quá khứ sẽ không hiểu, hoặc không muốn hiểu một thực tế là việc tăng lãi suất thời điểm hiện tại sẽ làm chậm lạm phát trong tương lai khi tác động lên nhu cầu trong nền kinh tế. Do đó, với nền kinh tế có tỷ lệ người dựa vào quá khứ cao hơn thì có nghĩa là NHTW phải thắt chặt mạnh hơn để có được mức giảm lạm phát tương tự ở nền kinh tế có tỷ lệ người hướng đến tương lai nhiều hơn. Nói cách khác, việc giảm kỳ vọng lạm phát và lạm phát thực tế sẽ dẫn đến chi phí đầu ra cao hơn đối với nền kinh tế có tỷ lệ người dựa vào quá khứ cao hơn.

Nhưng cũng từ các phát hiện như vậy, các chuyên gia IMF cho rằng có thể khuyến khích và gia tăng tỷ lệ “hướng tới tương lai” bằng cách các NHTW triển khai những cải thiện về tính độc lập, minh bạch và độ tin cậy của chính sách tiền tệ, cũng như thông qua truyền thông rõ ràng và hiệu quả hơn. Những thay đổi như vậy sẽ giúp mọi người hiểu được các hành động chính sách của NHTW và tác động kinh tế của chúng; thúc đẩy tỷ lệ những người có “góc nhìn tương lai” tăng lên.

Các chuyên gia Silvia Albrizio và John Bluedorn của IMF cho biết, mô phỏng từ mô hình mới cho thấy, những cải tiến trong khuôn khổ chính sách tiền tệ và truyền thông có thể giúp giảm chi phí đầu ra cần thiết để giảm lạm phát và kỳ vọng lạm phát, qua đó giúp các NHTW có nhiều khả năng đạt được “hạ cánh mềm” hơn.

Trong đó, một cách mà các NHTW có thể cải thiện hoạt động truyền thông của mình là nên gửi ra các thông điệp đơn giản và mang tính “lặp đi, lặp lại” về các mục tiêu và hành động của mình trên cơ sở được điều chỉnh cho phù hợp với các đối tượng liên quan. Việc cải thiện khuôn khổ chính sách tiền tệ và xây dựng các chiến lược truyền thông phù hợp mới để giúp cải thiện động lực lạm phát có thể mất thời gian hoặc khó thực hiện. Tuy nhiên, cần xem đây là những biện pháp bổ sung cho các hành động thắt chặt chính sách tiền tệ truyền thống - vốn vẫn là các yếu tố quan trọng để đưa lạm phát trở lại mục tiêu một cách kịp thời.

Tin liên quan

Tin khác

NHTW Nhật Bản có chịu thêm áp lực sớm tăng lãi suất?

Thị trường hàng hóa nguyên liệu thế giới đang lấy lại cân bằng

Quan chức Nhật Bản cho biết, họ muốn đồng yên Nhật mạnh lên

Áp lực đè nặng lên trái phiếu Mỹ và bạc xanh

Mỹ miễn thuế đối ứng với smartphone, laptop và loạt sản phẩm công nghệ

Trái phiếu Kho bạc Mỹ không còn là tài sản an toàn?

Đồng euro vọt lên đỉnh 3 năm so với USD, giới đầu tư đánh giá lại triển vọng tài sản Mỹ

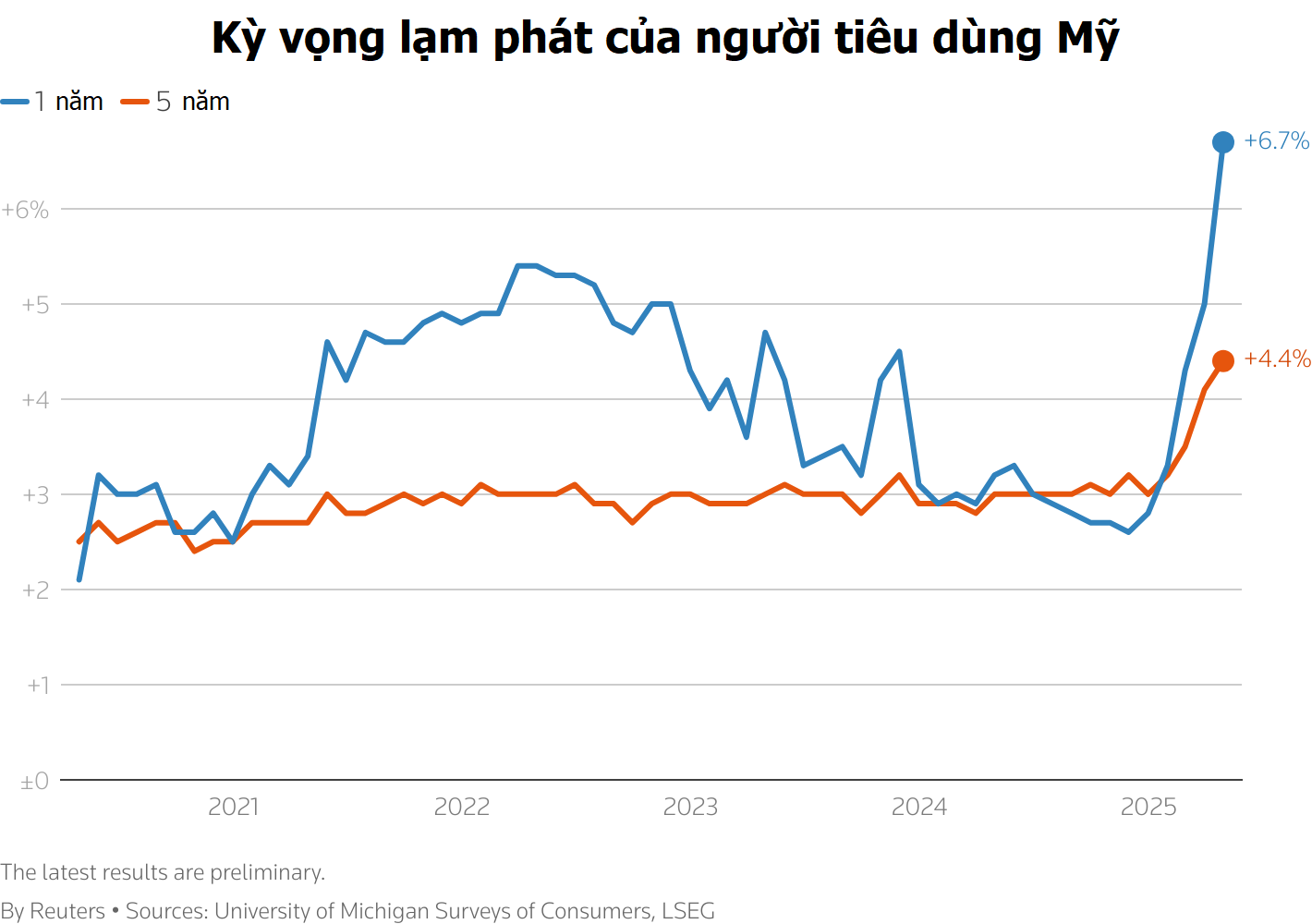

Thuế quan khiến tâm lý người tiêu dùng Mỹ suy giảm và đẩy kỳ vọng lạm phát lên cao

Nhà đầu tư toàn cầu vẫn thận trọng dù ông Trump hoãn thuế

Fed phản ứng thế nào trước các rủi ro thuế quan?

ĐỌC NHIỀU

Phấn đấu hết tháng 5/2025 không còn hồ sơ hoàn thuế tồn quá hạn

Thu thuế qua sàn Thương mại điện tử vẫn còn nhiều thách thức

Nông thôn đang là thị trường tiềm năng của thương mại điện tử

Tổng Bí thư, Chủ tịch nước Trung Quốc Tập Cận Bình đến Hà Nội, bắt đầu chuyến thăm cấp Nhà nước tới Việt Nam

Kiến thức tài chính – hành trang không thể thiếu trong học đường

Sẽ có nghị định mới về quản lý ODA, vốn vay ưu đãi

Chênh lệch giá vàng mua – bán tăng: Rủi ro cao cho nhà đầu tư

Hội nghị thượng đỉnh P4G: Cơ hội để Việt Nam khẳng định những cam kết mạnh mẽ trong thực hiện các mục tiêu phát triển bền vững