Cần gì để nâng hạng thị trường chứng khoán?

| Quy định Công ty cho thuê tài chính cổ phần được niêm yết cổ phiếu Nâng hạng thị trường chứng khoán và việc minh bạch thông tin Những yếu tố tác động đến thị trường chứng khoán tháng 10 |

Nâng hạng thị trường: còn nhiều thách thức

Việt Nam hướng đến nâng hạng thị trường chứng khoán từ thị trường cận biên lên mới nổi trước năm 2025. Nghị quyết 86/NQ-CP ngày 11/7/2022 của Chính phủ về Phát triển thị trường vốn an toàn, minh bạch, hiệu quả, bền vững đã yêu cầu: "Khẩn trương triển khai các biện pháp cần thiết để nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi để thu hút vốn đầu tư, đặc biệt là vốn đầu tư nước ngoài". Cơ quan quản lý đã có nhiều giải pháp để hiện thực hoá mục tiêu này, nhưng vẫn còn một số vấn đề kỹ thuật cần xử lý, đòi hỏi sự phối hợp của các bộ, ngành liên quan, trong đó nổi lên là: Vấn đề yêu cầu ký quỹ trước giao dịch và giới hạn sở hữu nhà đầu tư nước ngoài. Bên cạnh đó là việc nâng cao chất lượng công bố thông tin của doanh nghiệp niêm yết.

Theo đánh giá của tổ chức xếp hạng FTSE Russell, thị trường chứng khoán Việt Nam hiện đã đáp ứng được 7/9 tiêu chí nâng hạng, còn theo MSCI thì mới đáp ứng được 8/17 tiêu chí. Việc đánh giá và xem xét nâng hạng của MSCI được thực hiện định kỳ vào tháng 6 hàng năm, còn với FTSE là tháng 3 và tháng 9 hàng năm. Tại kỳ đánh giá tháng 9 vừa qua, Việt Nam vẫn được xếp hạng ở vị trí thị trường cận biên. "Rõ ràng, nâng hạng thị trường chứng khoán trước năm 2025 là mục tiêu rất thách thức đối với Việt Nam", TS. Nguyễn Anh Tuấn nhấn mạnh.

Phát biểu tại hội thảo, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước Phạm Hồng Sơn cho biết, Ủy ban Chứng khoán Nhà nước coi nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi là mục tiêu trọng yếu. Cùng với đó, các chuẩn mực của thị trường cũng phải theo thông lệ quốc tế hiện hành. Tuy nhiên, để được nâng hạng chúng ta còn phải nỗ lực thêm. Trước tiên là đòi hỏi công bố thông tin của doanh nghiệp niêm yết phải bằng tiếng Anh. Hiện nay các quy định của nước ta mới ở mức khuyến khích, còn nếu bắt buộc thì sẽ gây áp lực lớn cho doanh nghiệp. Vì vậy, mọi bước đi phải có lộ trình tiếp cận phù hợp. Về vấn đề tỷ lệ sở hữu nhà đầu tư nước ngoài cũng rất cần được khắc phục. Theo phản ánh của FTSE Russell, MSCI, hiện nay nhà đầu tư nước ngoài không biết tỷ lệ sở hữu nước ngoài cụ thể của doanh nghiệp là bao nhiêu nên khó để đưa ra quyết định đầu tư. “Dự báo hơn 10 tỷ USD sẽ chảy vào Việt Nam khi thị trường chứng khoán được nâng hạng nhưng không phải cho tất cả các lĩnh vực. nhà đầu tư nước ngoài sẽ lựa chọn những doanh nghiệp có hoạt động kinh doanh tốt. Tuy nhiên, nếu họ muốn chọn doanh nghiệp tốt, chúng ta có nới room ngoại hay không?”, ông Sơn đặt vấn đề.

Hệ thống giao dịch cũng cần được cải thiện, nâng cấp khả năng tiếp cận thông tin nhà đầu tư cho doanh nghiệp. Hiện nay, ngoài các nội dung cơ bản như quy mô thị trường vốn, tính minh bạch thị trường... chúng ta gặp thách thức rất lớn để đạt được các tiêu chí nâng hạng như về sự toàn vẹn, tính chống chịu rủi ro của thị trường. “Chúng tôi đã báo cáo lên Bộ Tài chính, Thủ tướng Chính phủ để có biện pháp tháo gỡ trên quan điểm là thị trường chứng khoán phải có khuôn khổ pháp lý tốt hơn, công bố thông tin phải minh bạch hơn, an toàn, bền vững hơn. Bởi lẽ nền tảng gốc để phát triển thị trường chứng khoán bền vững là minh bạch và bảo vệ nhà đầu tư...”, ông Sơn cho biết thêm.

Lợi ích và sự đánh đổi

Nói về cơ hội và thách thức khi nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi, ông Vũ Chí Dũng, Vụ trưởng Vụ Hợp tác Quốc tế, Ủy ban Chứng khoán Nhà nước cho biết, Việt Nam hiện đang được hai tổ chức xếp hạng thị trường là MSCI và FTSE Russell xếp vào Nhóm 3 - Thị trường cận biên. Riêng FTSE Russell đưa Việt Nam vào danh sách nhóm chờ nâng hạng lên Nhóm 2 - Thị trường mới nổi. Trong chỉ số FTSE Russell

Frontier Index, tính đến ngày 31/8/2023, thị trường Việt Nam chiếm tỷ trọng 34% mức vốn hóa lớn nhất với 103 công ty. Việt Nam cũng có 6 trong số top 10 doanh nghiệp chiếm tỷ trọng lớn nhất của chỉ số này. Do đó, Việt Nam có tiềm năng được nâng hạng lên thị trường mới nổi do được đánh giá là quá lớn nếu để ở mức thị trường cận biên.

Không như nhiều thị trường khác, việc thị trường chứng khoán Việt Nam chưa được nâng cấp lên thị trường mới nổi không phải do các yếu tố về quy mô và thanh khoản, mà chủ yếu do các yếu tố liên quan đến khả năng tiếp cận thị trường của nhà đầu tư nước ngoài. Trong đó, một trong những vấn đề quan trọng cần cải thiện chính là tăng cường quyền tiếp cận thông tin một cách công bằng và minh bạch cho nhà đầu tư nước ngoài, cũng như khuyến khích công bố thông tin bằng tiếng Anh và nâng cao chất lượng thông tin công bố của các doanh nghiệp trên thị trường.

Góp ý giải pháp để thị trường chứng khoán Việt Nam được nâng hạng lên thị trường mới, TS. Cấn Văn Lực cho biết, chúng ta có hai cấp độ nâng hạng là FTSE và MSCI. Cấp độ 1 như sân chơi Sea Games (FTSE), cấp độ 2 là vươn tầm châu Á (MSCI). Lợi ích của việc nâng hạng còn giúp không chỉ cơ quan quản lý mà cả doanh nghiệp trong việc phải tiếp tục cải cách lớn hơn, đặc biệt là các quy định pháp luật liên quan đến tính công khai và minh bạch. “Việt Nam đang rất thiếu yếu tố này, trong khi đây là nền tảng phát triển vững chắc cho thị trường chứng khoán. Việt Nam cần tạo sức ép quản trị, giám sát và nâng tầm quản trị. "Size" thị trường ngày càng lớn khi có những thời điểm chiếm 100-120% GDP, các doanh nghiệp niêm yết cần có cách thức quản trị khác...”, ông Lực nhấn mạnh.

Bên cạnh đó, việc nâng hạng thị trường chứng khoán còn gắn với câu chuyện nước ta sẽ thành lập Trung tâm tài chính quốc tế ở TP. Hồ Chí Minh hay Đà Nẵng và câu chuyện thu hút các nhà đầu tư lớn vào khu vực này. Hiện tại, với cấp độ FTSE, chúng ta đang thiếu hai chỉ tiêu quan trọng là yêu cầu ký quỹ trước giao dịch, từ đó dẫn đến thiếu tiêu chí sai sót, rủi ro trong thanh toán. Nhiều ý kiến lo rằng nếu không quy định giao dịch ký quỹ sẽ có rủi ro do nhà đầu tư không thanh toán. Tuy nhiên, ông Lực cho rằng chúng ta cần phải có giải pháp.

Khảo sát cho thấy, trường hợp không ký quỹ, tỷ lệ nhà đầu tư trên thế giới không thanh toán chỉ chiếm 2%, tương đương mức tổn thất khoảng 3 tỷ USD/năm. Từ thực trạng này, ông Lực đề xuất 3 biện pháp phòng ngừa rủi ro: Thứ nhất, Việt Nam cần dứt khoát nâng cấp hệ thống công nghệ thông tin để tránh lỗi sai sót. Thứ hai, kiểm soát hành vi của nhà đầu tư bằng cách tăng chế tài, xử phạt. Cuối cùng là tăng thẩm quyền cho các CTCK để thẩm định rủi ro và tự đưa ra quyết định, CTCK được phép quyết định một nhà đầu tư cần ký quỹ hay không. Như vậy cũng cần cơ chế xử lý rủi ro, CTCK được phép tịch thu tài sản, chứng khoán, thanh lý chứng khoán trong trường hợp nhà đầu tư không thể thanh toán…

Tin liên quan

Tin khác

Ghi nhận phiên tăng mạnh nhất lịch sử, VN-Index tăng 74 điểm

Bài 4: PAN - Từ doanh nghiệp trung bình thành gã khổng lồ nhờ quản trị tiên phong

Bài 3: Quản trị công ty - chìa khóa nâng hạng thị trường chứng khoán

Bài 2: Quản trị công ty tại Việt Nam đứng trước nhiều thách thức

Bài 1: Quản trị công ty - lá chắn và bệ phóng cho doanh nghiệp Việt trong kỷ nguyên hội nhập

Đẩy mạnh công nghệ trong lĩnh vực chứng khoán - bước đi chiến lược

Kinh tế Việt Nam có nền tảng vững chắc để ứng phó với biến động

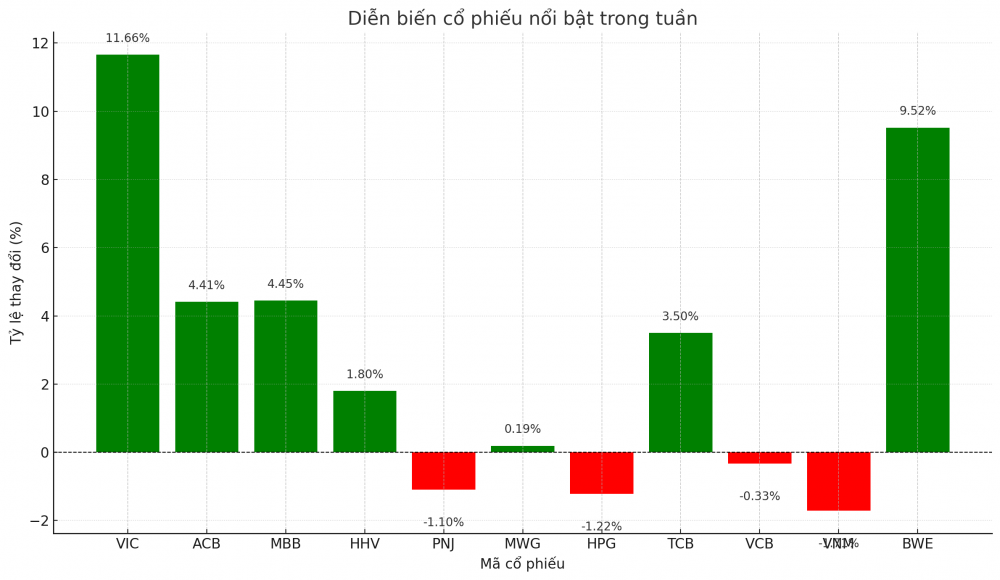

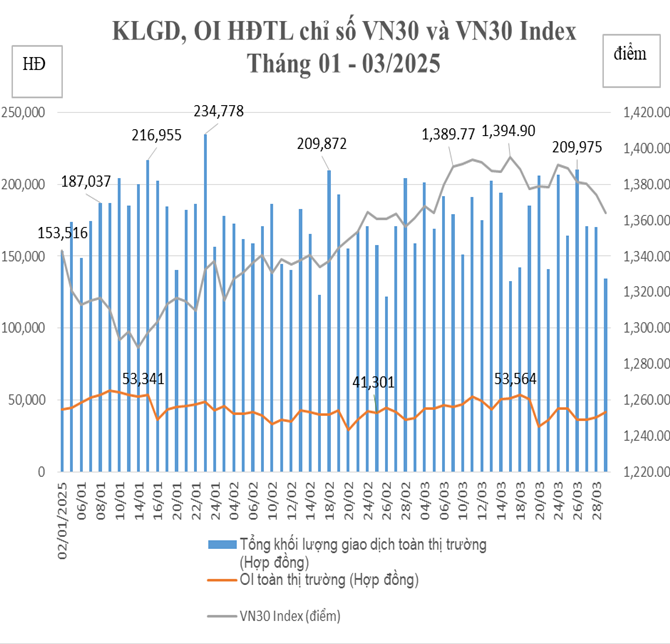

TTCK phái sinh tháng 3/2025: khối lượng giao dịch bình quân tăng 4,95%

Chứng khoán Việt còn nhiều kỳ vọng tích cực

VN-Index chốt phiên tại 1.210,67 điểm, cách tham chiếu 19,17 điểm

ĐỌC NHIỀU

Phấn đấu hết tháng 5/2025 không còn hồ sơ hoàn thuế tồn quá hạn

Thu thuế qua sàn Thương mại điện tử vẫn còn nhiều thách thức

Nông thôn đang là thị trường tiềm năng của thương mại điện tử

Tổng Bí thư, Chủ tịch nước Trung Quốc Tập Cận Bình đến Hà Nội, bắt đầu chuyến thăm cấp Nhà nước tới Việt Nam

Kiến thức tài chính – hành trang không thể thiếu trong học đường

Sẽ có nghị định mới về quản lý ODA, vốn vay ưu đãi

Chênh lệch giá vàng mua – bán tăng: Rủi ro cao cho nhà đầu tư

Hội nghị thượng đỉnh P4G: Cơ hội để Việt Nam khẳng định những cam kết mạnh mẽ trong thực hiện các mục tiêu phát triển bền vững